ナカニシ自動車産業リサーチ・中西孝樹氏による本誌『ベストカー』の月イチ連載「自動車業界一流分析」。クルマにまつわる経済事象をわかりやすく解説すると好評だ。第44回となる今回は、相次ぐ不正問題に見舞われたトヨタグループの「ガバナンス改革」1年間の軌跡を辿る。重要事項に位置付けられた「豊田自動織機非上場化」の意味とは。

※本稿は2025年6月のものです

文:中西孝樹(ナカニシ自動車産業リサーチ)/写真:トヨタ ほか

初出:『ベストカー』2025年7月26日号

■「残された時間は多くない」。トヨタグループは一丸となってガバナンス改革を打ち出した

トヨタの株主総会が6月12日に終わりました。同社は取締役に再任された豊田章男会長の「信任率」が96.72%となり、71.93%だった去年から“V字回復”したと発表しました。

不正問題で信用が失墜していたトヨタですが、昨年(2024年)6月以来、同社とトヨタグループのあるべきガバナンス構造を模索し続け、株主の信頼を再度獲得しました。豊田自動織機の非上場化の動きと合わせて、何が同社の信頼回復に繋がったかを考察します。

トヨタのガバナンス問題の発端は2022年に日野自動車のエンジン不正、2023年にはダイハツ工業の認証試験不正、2024年には豊田自動織機の認証試験不正、そして最後にはトヨタ本体にも不正事案が発覚しました。

「次の道を発明しよう」。不祥事の連鎖を断ち切るため、2024年1月、豊田章男トヨタ会長はトヨタグループ全員で次の道を発明するために、同じ目線と価値観で未来に向かい、次世代が迷った時に立ち戻る場所を作るグループビジョンを掲げました。

しかし、同年6月の株主総会における豊田会長への株主の評価は非常に厳しいものがありました。国内機関投資家の45%が再任に反対したのです。

豊田会長自ら「かつてトヨタ自動車でここまで低い賛成比率になった取締役はいない。このペースでいくと来年は取締役としてはいられなくなる」と危機意識を露わにしました。

「我々に残された時間は多くない」。トヨタとグループ各社は一丸となってガバナンス改革を打ち出し、株主の信任を得ようとする取り組みを開始しました。

トヨタのガバナンス改革は「監査役会設置会社」から「監査等委員会設置会社」に移行することで大きく改善しました。監査等委員である取締役の4名中3名、また、取締役会を構成するメンバーの半数が独立社外取締役となる大胆な改革を打ち出したのです。

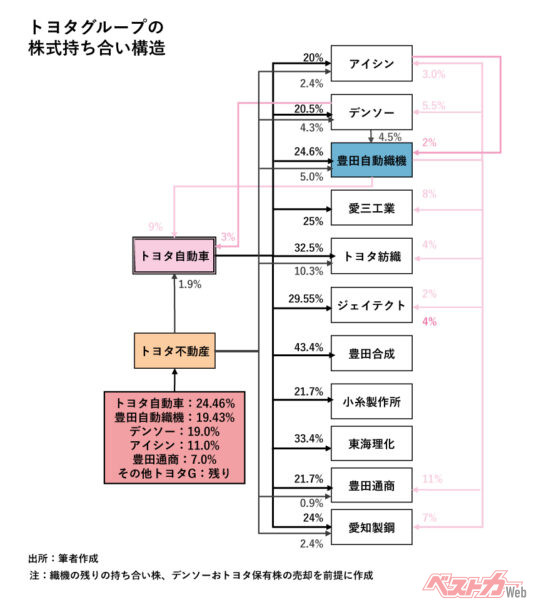

それだけでなく、複雑に絡み合ったグループ各社の株式持ち合い構造の改革も必要となります。

ここではグループの源流企業としてグループ会社の多くの株式を保有する豊田自動織機(以下、織機)の保有株式と事業構造改革が重要な役割を演じることになります。

■豊田自動織機 非上場化の目的

トヨタは事業上の必要性から、織機やデンソーといった主要なサプライヤーの株式を一定割合で保有しています。

しかし、ティア1サプライヤー(編集部註:自動車メーカーに直接部品を納入する一次サプライヤーのこと)がトヨタの株式を保有する“循環持ち合い”には合理性がまったくなく、統治構造が不透明になる主因と捉えられてきました。その問題の中心にあったのが織機なのです。

織機は、トヨタをはじめとするグループ企業の株式を多数保有する持株会社としての役割を担う一方で、物流ソリューション(L&F)や自動車部品の製造を行う事業会社でもあります。

しかし、保有している株式の価値を除けば、事業会社としての価値の評価は低いものとなっていました。そこをアクティビストファンドに狙われ、持ち合い解消が求められてきました。

とはいえ、豊田会長の賛成率が下落基調のなかで闇雲に持ち合い解消を進めても、トヨタグループの強みである創業家の経営理念や哲学を継承する仕組みを失いかねません。

また、織機に対する敵対的買収が起こりえる状態は、トヨタの経営基盤にも影響を与えるリスクがあったわけです。

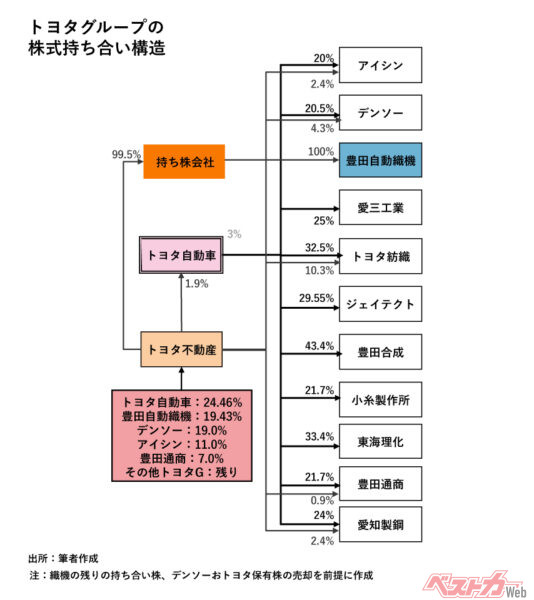

そこで出てきたのが、トヨタ不動産が出資する持株会社からの買収提案を織機が受け入れ、非上場化させるというビッグニュースです。

この機にトヨタやデンソーは織機が保有する自社株式を合計3兆円で買い戻し、織機はトヨタが保有する自社株の24%を1兆円で買い戻す。これで一気に循環持ち合いの構造を解消します。

同時に、非上場化することで長期的視点での事業再構築を進め、「モノ」のモビリティ会社としての企業価値の創造を目指していくことにもなります。

創業家である豊田会長の出資は象徴的な0.5%に留め、トヨタグループ15社が株主であるトヨタ不動産が、創業家の理念や哲学を継承していく仕組みを作ろうとしています。

創業家はトヨタのオーナーではなく、当然、世襲企業でもありません。それにもかかわらず創業家の経営への関与をトヨタの株主、従業員、取引先が求めているのはなぜか。

創業家の理念や哲学にトヨタグループが持続的に繁栄できる仕組みがあると考えるからでしょう。結果を出しているからこそ、それを否定することはできません。

ただし、今回のスキームには2つの問題点が浮上しました。

第1に、支配的立場にあるトヨタが関与するTOB案件に対する開示の不十分さと、発表当日の株価を11%も下回るいわゆる「ディスカウントTOB」の問題です。

価格決定への透明さを求める開示強化は7月から実施されるのですが、その直前の6月に滑り込むというのは国内トップ企業として如何なものかという批判には一理あります。

第2に、上場企業間の循環持ち合いの問題は解消しますが、未上場企業であるトヨタ不動産には循環持ち合いが残ることです。そのガバナンスの不透明さは残ります。それが問題だと欧米の投資家から声が上がる可能性もあるでしょう。

それは正論ではありますが、欧米的な資本主義だけが企業繁栄の唯一の答えではありません。

この妥当性は、今後のトヨタグループの持続的成長と収益性のなかで問われていくものであると筆者は考えます。

![ウォッシャー液は水道水でいいでしょ? やはりN-BOXのパクり!? 人気記事トップ20[2026.8.2-8.8]](https://img.bestcarweb.jp/wp-content/uploads/2026/08/09123244/0810-samune-600x376.jpg?v=1786246365)

コメント

コメントの使い方