バイクを手放す際は、車両の売却や廃車手続きだけでなく、保険の扱いにも注意が必要です。自賠責保険と任意保険はいずれも解約が必要で、条件によっては保険料の返金を受けられる場合もあります。また、将来的に再びバイクに乗る予定があるなら、「中断証明書」を活用することで等級を引き継ぐことが可能です。本記事では、保険の解約方法と中断証明書の仕組みや注意点について分かりやすく解説します。

文/平塚直樹

自賠責と任意の両方の解約が必要

ご存じの通り、バイクに関する保険には、すべての自動車(二輪・原付含む)について加入する義務のある「自賠責保険」、自賠責保険でカバーできない範囲を補償する任意加入の「任意保険」があります。そして、バイクを手放す場合には、どちらも解約手続きが必要となります。

なお、解約手続きは、いずれも契約した保険会社で行いますが、自賠責保険では、加入するときの手続きをバイクの購入店などに依頼することが一般的。そのため、車両のオーナーが保険会社を知らないこともありますが、保険会社名は自賠責保険証明書に記載されていますから、簡単に確認できます。

自賠責保険は、自賠責保険証明書に記載されている保険会社で解約手続きを行う

自賠責保険の解約方法

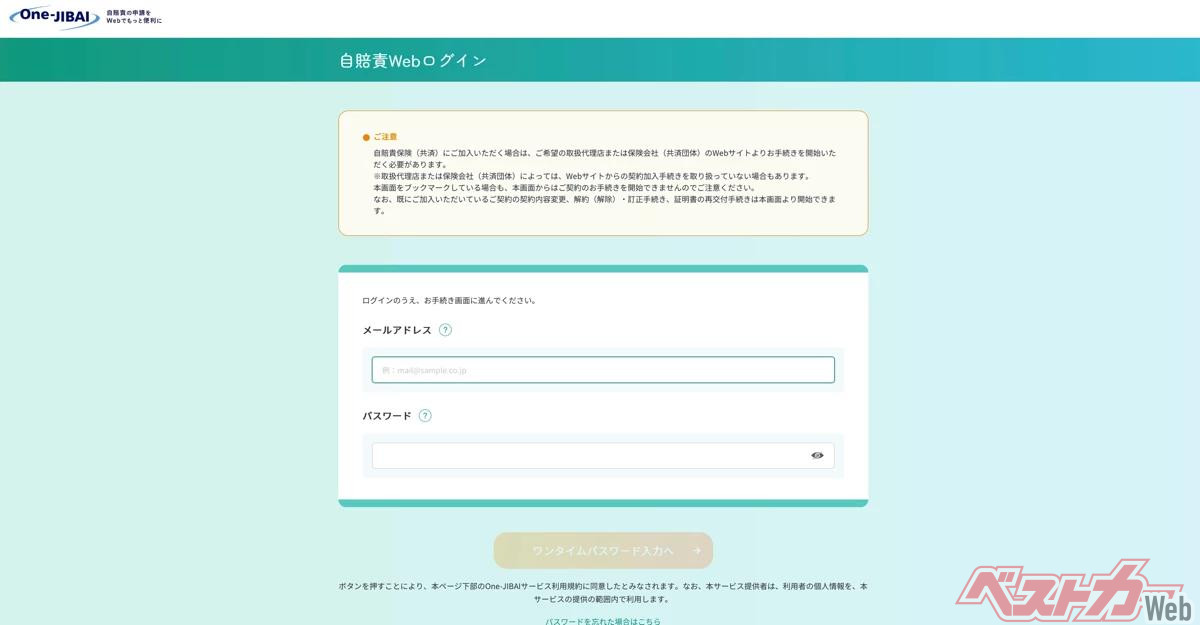

保険の解約は、自賠責保険と任意保険のそれぞれで手続きを行う必要があります。まずは自賠責保険。バイクショップなどが保険会社の代理店となっていることもありますが、解約手続きは代理店ではできないため、保険会社で直接行うことになります。また、最近は、「One-JIBAIサイト」という自賠責保険の契約から解除まで手続きできる専用WEBサイトを利用することも可能。対応する保険会社であれば、公式WEBサイトからOne-JIBAIサイトへアクセスできるようになっています。

One-JIBAIサイトのトップページ。対応する保険会社であれば、自社の公式ホームページよりアクセスできるようになっている場合が多い

なお、解約に必要な書類は、保険会社によって異なる場合があるため、具体的には、保険会社に問い合わせる必要があります。参考までに、必要な書類の例を以下に紹介してみましょう。

・自賠責保険(共済)証明書

・バイクを廃車したことを証明する書類(自動車検査証返納証明書や軽自動車届出済証返納証明書など)

・本人確認書類(運転免許証・マイナンバーカードなど)

・解約払戻金の振込先となる銀行口座番号

ほかにも、250cc以下のバイクでは、保険標章となるステッカー(ナンバープレートに貼っているもの)が必要となる場合もあります。ちなみに、上記にある解約払戻金について詳細は後述しますが、要するに解約によって返金される保険料の一部のことを意味します。

自賠責保険の解約では、バイクを廃車したことを証明する書類が必要なケースもある

手続きのやり方は、これも保険会社によって違うケースがありますので、同じく詳細は、契約している保険会社のWEBサイトや問合わせ窓口などで確認して下さい。なお、最近は、前述のOne-JIBAIサイトを使える場合、スマートフォンに必要書類を撮影して手続きすることが可能。書類を送るなどの手間が省けて、とっても便利になっています。

任意保険を解約するには?

一方、任意保険についても、解約する際の手続き方法や必要書類は、契約中の保険会社によって異なります。電話するだけでOKな会社から、WEBサイト上の受付フォームから必要事項を入力するケースなど多種多様です。

ちなみに、任意保険では、自賠責保険と異なり、保険代理店で解約手続きを行える場合もあります。行きつけのバイクショップなどが保険代理店となっていれば、解約手続きもやってもらえる場合もありますから、一度聞いてみるといいでしょう。

保険料は返金される?

自賠責保険と任意保険は、いずれも解約した日から満期日までの保険料について、返金を受けられる可能性があります。

【自賠責保険の場合】

自賠責保険の保険料は、基本的に1か月単位で設定されています。ですが、実際に支払う場合は、たとえば車検のない250cc以下のバイクなら24か月分(2年分)など、車検付きバイクでは37か月分(3年+1か月分)や25か月分(2年+2か月分)など、年単位の保険料を契約時に一括で支払うことも多いといえます。そして、そういったケースでは、解約時点で保険期間が1か月以上残っていれば、保険会社から「解約返戻金(かいやくへんれいきん)」を受けることができます。

解約返戻金(保険会社によっては「解約払戻金」ともいう)とは、保険契約を途中解約したときに保険会社から受け取れるお金のことです。金額は、解約日から満期日までの残り期間により変わってきます。ただし、前述の通り、自賠責保険は1か月単位での計算となります。そのため、未経過期間(解約日から満期日までの期間)が1か月を切っている場合には、解約返戻金は生じないので注意しましょう。

また、返金額は、居住地によっても違ってきます。たとえば、バイクを本州・北海道本島・四国本島・九州本島で使用していた場合と、沖縄本島で使用していた場合では金額が異なるのです。具体的に、自分の愛車では解約返戻金はいくらになるか事前に知りたい場合は、契約している保険会社へ問合わせることをおすすめします。

【任意保険の場合】

任意保険の返金額の算出方法は、保険会社によって異なります。一般的には、年払いで保険料を支払った場合、「短期料率(短期率)」を用いて解約返戻金(または解約払戻金)を算出します。

なお、短期料率は、月単位で設定されており、保険会社によっても数値は変わりますが、たとえば、保険開始から1か月までなら短期料率は25%、2か月までなら25%、6か月までなら70%といった感じで設定されています。

そして、解約返戻金の算出は以下の計算式を用いることが一般的です。

解約返戻金=年間保険料×(1-既に経過した期間に対応する短期料率)

上記の例では、仮に年間保険料が3万円で、契約開始から6か月までで解約した場合は

3万円×(1-70%)=9000円

となり、9000円が保険会社から戻ってくることになります。

なお、これらはあくまで例で、先に述べた通り、返金額の算出方法は保険会社によって異なります。短期料率を使う場合も、設定の料率が会社により異なるケースもあります。そのため、この点に関しても、具体的には契約している保険会社に確認しましょう。

等級は中断証明書で引き継ぎ可能

ほかにも、任意保険の場合は、等級に関して注意点もあります。

等級とは、事故歴に応じて保険料の割引や割増を定める制度のこと。任意保険に初めて加入する場合は、原則として6等級からスタートし、1年間無事故であれば1等級上がり7等級へ。また、逆に、事故を起こして保険金が支払われた場合、等級が下がります。等級が上がるほど割引率が高くなり、20等級で最大の割引率となることが一般的です。

こうした等級について、任意保険を途中解約してしまうと、将来的に再びバイクに乗る場合、任意保険は原則としてもう一度6等級からスタートとなってしまいます。ただし、「中断」という制度を使うことで、解約前の等級を引き継げるという手があります。

これは、任意保険の解約時にあわせ、「中断証明書」の発行手続きを行うことで可能となります。たとえば、解約時点で15等級の人であれば、中断証明書を持っていれば最長10年間は15等級をキープできるのです。

任意保険の解約時にあわせ、中断証明書の発行続きを行うことで、等級を最長10年間キープできる

この制度を使えば、再度バイクに乗る場合、6等級からのスタートとならないため、保険料の割引率が大きくなり負担を抑えられる可能性も高いのです。なお、この制度は、バイクを手放す場合だけでなく、例えば転勤・留学などで海外に長期滞在するなどの理由で任意保険を解約する場合にも使うことが可能です。

ただし中断証明書を発行できる期間に、制限がある場合もあります。たとえば、解約日または満期日から13か月以内でないと申請できないといった感じです。これも保険会社によっても変わるので、詳しくは同じく契約している保険会社に確認しましょう。

ともあれ、一旦はバイクに乗らなくなるが、10年以内にもう一度バイクに乗る可能性があるのであれば、念のため中断証明書を取っておくことも検討した方がいいのは確かです。

保険会社の乗り換え時は、満期日に注意!

ほかにも、バイクは手放さないけれど、今加入している任意保険を途中解約し、保険会社を切り替える場合にも注意点があります。こうしたケースでは、新しい契約時点から1年間同じ等級が引き継がれる場合もあるからです。

たとえば、2025年6月1日に契約を開始し、満期日が2026年6月1日となる任意保険の場合。契約している人の等級が、たとえば15等級であれば、そのまま同じ会社の任意保険を満期まで継続し、1年間無事故で保険を使わなければ、通常は2026年6月1日に等級が16へ上がります。

ところが、もし2026年3月1日に途中解約し、同日に別の保険会社の任意保険に加入すると、1年後の2027年3月1日までは15等級のままになるのです。これは、途中解約して保険会社を切り替えると、新しい契約時点から1年間同じ等級(この場合15等級)が引き継がれることになるためです。

そうしたケースでは、結果的に割引率も得にならず、保険料を損してしまう可能性もあります。そのため、もし、保険会社を切り替えるような場合は、今契約している任意保険が満期日となるタイミングでやったほうがいいといえます。

このように、とくに任意保険では、解約する際の等級などにも十分に気をつけないと、思わぬ損を招くケースもあるので、十分に注意しましょう。

詳細はこちらのリンクよりご覧ください。

https://news.webike.net/bikenews/528746/

コメント

コメントの使い方