商用車の世界では、乗用車以上に欧州メーカーの存在感が大きく、世界的な大手メーカーのほとんどが欧州系のグループとなっている。そのEUの商用車市場で異変が起きている。

ICCTが公開した最新のレポートで、ゼロエミッション車のセグメント別(都市バス)で、史上初めて中国メーカーがトップシェアとなった。電動化を契機に中国勢が欧州市場に参入する動きはトラックでも始まっており、商用車の勢力図が変わるかもしれない。

文/トラックマガジン「フルロード」編集部

写真/The ICCT・MAN Truck & Bus・鄭州宇通客車

商用車の電動化が進み、中国メーカーが欧州トップシェアに

非営利の国際団体・国際クリーン交通評議会(ICCT)は、世界各地のゼロエミッション商用車の販売比率等を公開しているが、2026年第1四半期の欧州市場レポートで「異変」が明らかになった。商用車の世界で圧倒的な存在感をもっている欧州メーカーのお膝元で、中国メーカーが史上初めてセグメント別のトップシェアを獲得したのだ。

「大型トラック」および「中型トラック・バン」では欧州メーカーがシェアを維持しているものの、電動化が進む「バス&コーチ」では上位8社中3社が中国メーカーとなり、EUが進める脱炭素政策により商用車メーカーの勢力図が大きく様変わりしつつある。

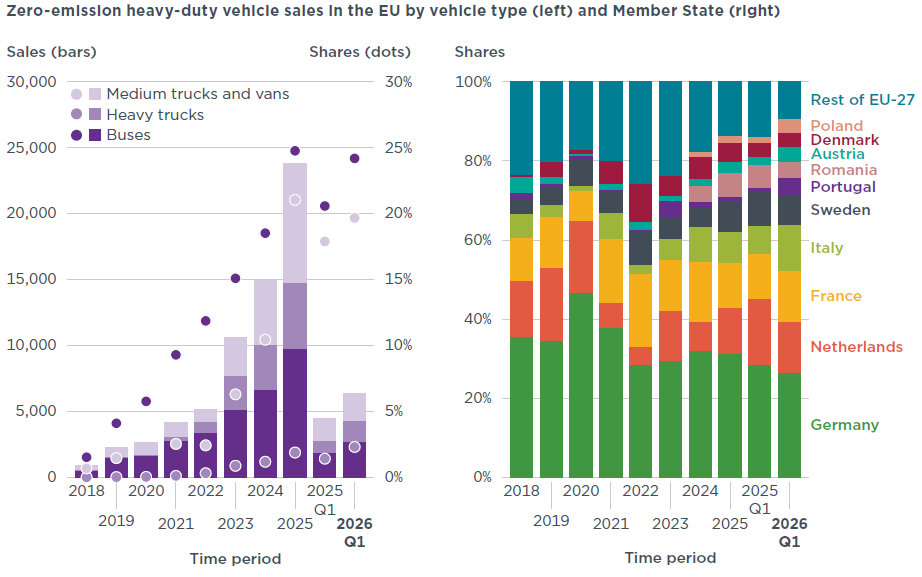

欧州の2026年第1四半期の大型ゼロエミッション車(ZEV)登録台数は6355台で、総重量3.5トンを超えるトラックでは、販売シェアの4.5%を占めた。前年同期は3.6%だった。バスは24.1%で、こちらも前年同期の20.2%から増えている。

12トン以上の大型トラックは、比率としてはまだ少ないものの、伸び率は高く、前年同期の1.4%から2.3%に拡大した。台数にすると900台から1600台への拡大で、これは2025年第3四半期から大型トラックのCO2削減目標(トラックメーカー向け)が適用を開始した影響とみられている。

中型トラック・バン(3.5トンから12トン)は前年同期の17.9%(1700台)から19.7%(2000台)に伸びた。増えてはいるものの、そのペースは鈍化している。特に2022年から2025年までは毎年2倍のペースで伸びていただけに、足踏み感は否めない。

バスについては電動化が堅実に進展している。ZEVバスの販売比率は、前年同期の20.2%(1900台)から24.1%(2700台)に拡大し、バスは新車販売の約4分の1がZEVとなった。

なお、北欧のノルウェーは中国と並ぶEVの「超」先進地域だが、EUに加盟していないため調査の対象外だ(ただしEUを脱退した英国は対象)。

大型トラック市場

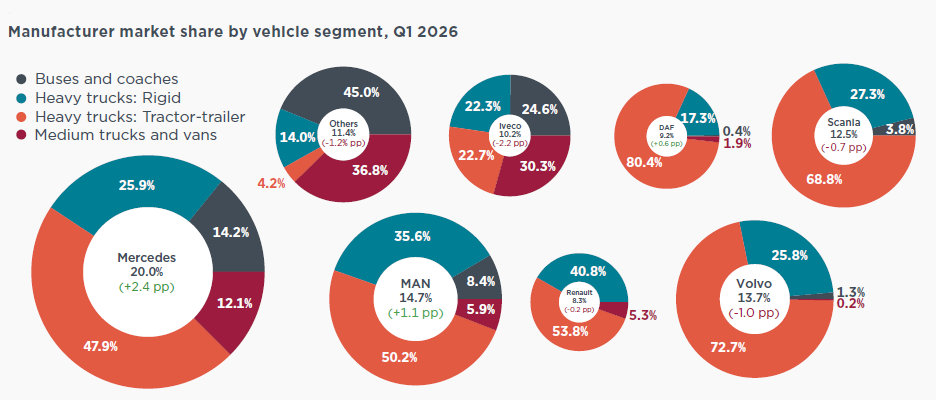

ICCTのレポートによると、欧州の商用車大手7社のうち、大型トラックではイヴェコの市場シェアが2.2ポイント低下し、ボルボ(1.0ポイント)、スカニア(0.7ポイント)、ルノー(0.2ポイント)もシェアを落とした。

逆にメルセデスはプラス2.4ポイントとなり、MAN(1.1ポイント)、DAF(0.6ポイント)もシェアを拡大した。それ以外のメーカーのシェアは変わらず、大手7社・5グループによるシェア争いとなっている。

メーカーの利益率が低下しており、トレイトンは9.2%から6.3%に、ボルボグループは12.5%から10.7%に、イヴェコは5.4%から4.0%に、ダイムラーは8.9%から7.8%にそれぞれ低下している。

大型トラックでは販売台数69,800台の内、1600台がZEVだった。

DAFは2025年9月にXDおよびXFの電動バージョンを量産開始しており、これが影響して200台(2.4%)のZEVを販売している。前年同期の12台(0.2%)から大幅に増えた。

MANも前年同期の130台(1.4%)から411台(3.6%)と倍増しているほか、「eアクトロス」シリーズが成功したメルセデスは95台(0.9%)から530台(3.9%)と約4倍に。いっぽう、提携していたニコラが2025年に破産したイヴェコはZEV販売台数がわずか6台まで落ち込み、構成比としては0.1%に縮小した。

国別で特に伸びているのがオランダで、国内販売の10.3%に相当する338台がZEVだった。スウェーデンの9.7%、デンマークの10.0%など、北欧で大型トラックの電動化が進んでいる。また、オーストリアは前年同期の1.9%から大きく伸ばし8.0%に。これは同国が導入した補助金制度の影響とみられる。