日本車メーカーに甚大な影響を及ぼす

米国経済はリセッション(景気後退)リスクが高まっていると市場は見ているようです。米国新車需要は厳しさを増してくる可能性が高そうです。

関税費用の一部は価格に転嫁されます。価格上昇に応じた感応度だけでも5〜10%程度の需要減少が懸念されます。そこにリセッションが追い打ちをかけるとなると大きな下落に見舞われそうです。

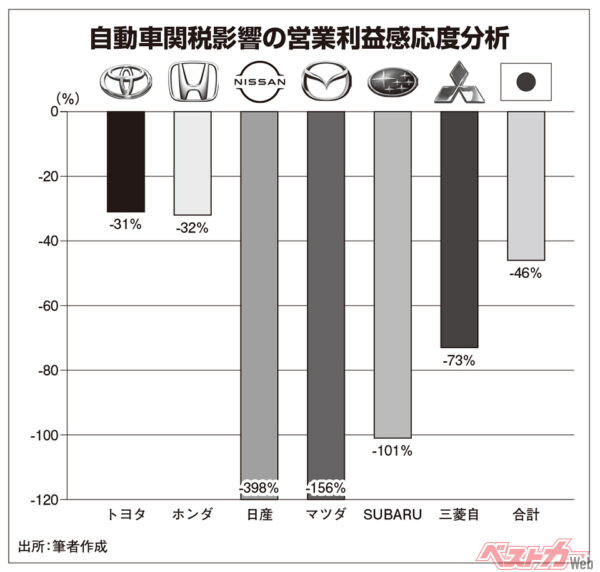

公布されている25%の自動車関税費用は日本車メーカー6社合計で3兆2467億円に達します。何の対処もしなければ、トヨタ、ホンダは2024年度の本業の儲けを示す営業利益の30%強を失うことになります。

日産、マツダ、SUBARUはそれぞれの営業利益の100%を超えることとなり、経営に甚大な影響を及ぼすでしょう。

ただし、自動車メーカーも多くの対抗策を打ち出してくることが予想されます。自らの固定費削減、価格転嫁、ディーラーやサプライヤーなどへの相応のコスト転嫁を実施するものと考えます。2〜3年以内に関税影響の半分程度を挽回することは可能と試算しますが、残りは構造的な収益体質の悪化となりそうです。

つまり、普遍的で構造的な関税対応が必要となります。コスト競争力を失うメキシコ工場の縮小、米国内での自動車生産能力の増強、カナダ・メキシコ・日本から米国への生産移管などを進めていくと考えます。

米国に代わる収益市場の育成、EV投資の削減と収益性に優れるハイブリッド車の一段の強化などを筆者は予想します。粗い数字ですが、60万〜80万台程度は恒久的な米国への生産移管が進められると考えます。

問題はサプライチェーンです。自動車部品に厳しい関税がかかるため、単に米国での車両生産を増やすだけでは問題は解決できないのです。米国内に高い価値を有するサプライチェーンを構築しなければコストは下がりません。

しかし現在、裾野の広い米国のサプライチェーンへ投資し、労働力を確保することは非常に困難です。人件費のハイパーインフレーションを引き起こし、結局は非常にコストの高い部品になりかねないのです。これは現実を無視した政策の矛盾点です。

トランプ大統領が自動車の米国現地生産台数の拡大という「勝利」を手にしたいのであれば、メキシコの低コストのサプライチェーンを生かす政治的判断は不可欠のように筆者は感じます。自動車部品に課せられた高関税はどこかのタイミングで軽減措置が議論されると考えます。

国内産業構造を見直すきっかけに

相互関税は米国に依存しすぎた国内産業構造を見直すきっかけとなるでしょう。しかし、自動車産業は簡単に脱米国とはなれません。第1に、日本の自動車産業は中国で敗走し、米国以外の地域ではインド市場を除いて中国メーカーの攻勢を受け続けています。

第2に、米国市場は日本車にとってホームマーケットに等しい重要な市場なのです。世界の自動車メーカーには自身のホームマーケットがあり、その基盤で世界と戦っています。しかし日本車メーカーにとって日本国内市場は小さく、米国で築く競争力が世界で戦う原動力となります。

技術を磨き、台数規模を拡大し、キャッシュフローを生み出すのは米国市場がなければ実現できません。このホームマーケットを失うことは産業の終焉を意味するのです。

今回の危機は、プラザ合意、日米貿易摩擦、リーマンショックに次ぐ4度目の重大な経営危機に位置づけられます。過去は危機が飛躍の好機を生みました。危機はほぼすべての自動車メーカーを襲っています。日本車ならではの魅力的な価値を訴求するチャンスでもあるのです。

コメント

コメントの使い方