残価設定ローンとKINTOを比較

具体的にKINTOと残価設定ローンで、支払い総額を比べてみる。

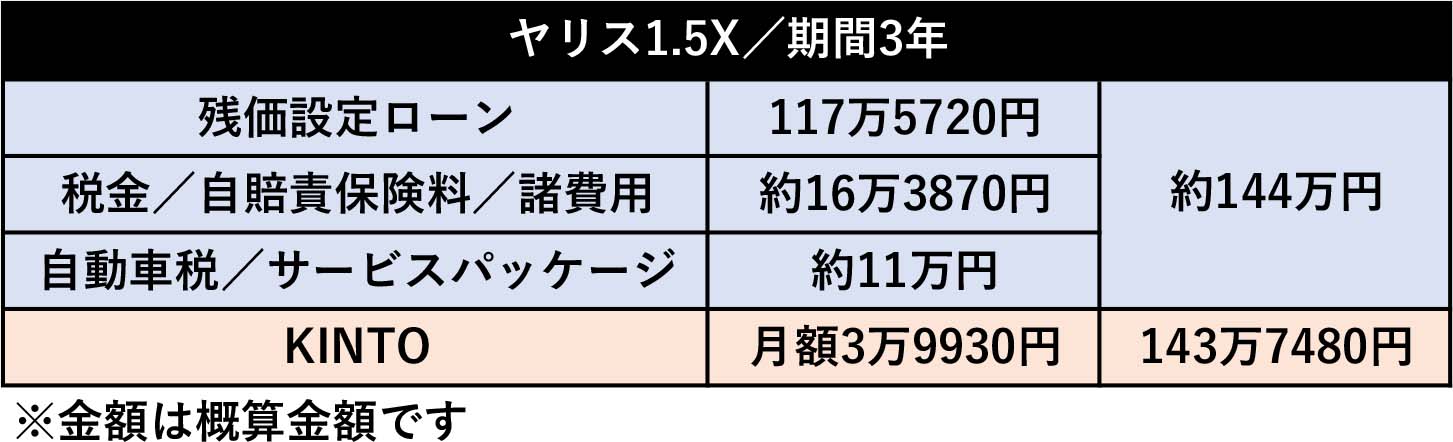

ヤリスのノーマルエンジンを搭載する1.5Xの場合、3年プランの定額料金は月額3万9930円だ。この中にフルに補償される任意保険料も含まれる。3年間/36回払いなら、定額料金の合計は143万7480円だ。

一方、ヤリス1.5Xを3年間の残価設定ローンで利用して、車両を買い取らず返却すると、ローン返済額は合計117万5720円だ。

購入時には、この金額に税金、自賠責保険料、販売店に支払う法定外費用など、合計16万3870円(概算)が加わる。

これを残価設定ローンの返済額と合計すれば133万9590円だ。さらに2年分の自動車税、メンテナンスパッケージも加算すると約144万円になる。

つまり定額料金の3年分の合計額は、3年間の残価設定ローンを使った場合の出費と同等だが、任意保険料は含まれていない。

そうなると全年齢担保で限定条件のない任意保険まで加わるKINTOは、3年間で保険料の60万円くらいは割安だ。

両保険を付帯した条件のない誰でも使える任意保険料は、ヤリスでも年額20万円前後になる。

この結果を見ると、残価設定ローンを利用して、3~5年後に返却するなら、KINTOを検討する価値は十分にある。

ただし購入方法が利息のかからない現金で、契約者の年齢は事故率の低い40歳前後、事故を起こさず任意保険が20等級まで進んでおり、契約内容等も家族限定であればKNTOを使わず現金で買った方が良い。

それにしてもKINTOのサービスは、トヨタが定着を目指すだけあって割安だ。KINTOの利用者が増えると、新車が着実に登録され、3~5年後には素性の分かった車両が返却される。

中古車ビジネスや任意保険の取り扱いを含めて、さまざまな相乗効果が得られるために力を入れている。

なおKINTOを契約期間中に解約すると精算が発生するが、契約者の死亡や疾病、運転免許の返納などが行われた時には、精算金を徴収しない場合もある。

言い換えれば、KINTOは高齢ドライバーの誘致も狙っているわけだ。65歳で契約して、万一運転能力の低下によって免許返納することになっても、KINTOであれば経済的な負担を感じることなくクルマの運転を終了できる。

時代の流れに沿ったサービスでもあるのだろう。

![なんで新型CX-5は嫉妬される? 新型エルグランド750万円の見積書! 人気記事トップ20[2026.5.31-6.6]](https://img.bestcarweb.jp/wp-content/uploads/2026/06/08120449/samune-150x150.jpg?v=1780887890)

コメント

コメントの使い方