近頃、メーカーや販売会社が残価設定ローンに力を入れている。ディーラーに行くと「残価設定型のほうが、月々の支払いが少なくてお得ですよ〜」なんて勧められる。

実際のところ、いわゆる“残クレ”は得なのか? 実は得しやすいケースにはある条件があり、当然のことながらリスクもあるのだ。

文:渡辺陽一郎/写真:SUZUKI

月々の支払が安い“残クレ”のからくり

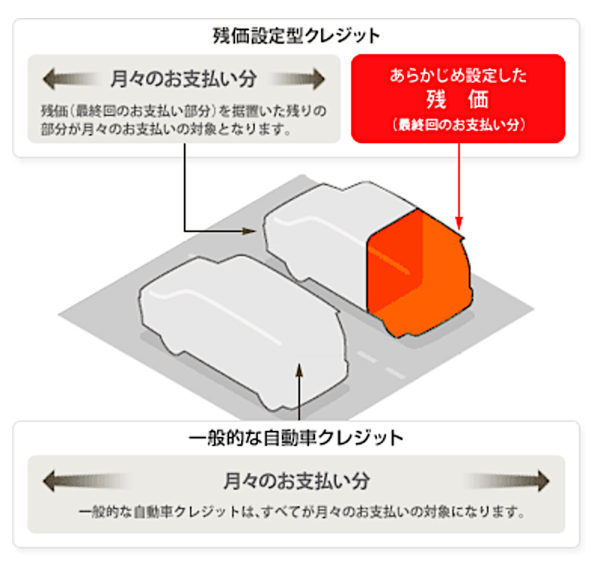

残価設定型クレジットは、契約時に3〜5年後の残価(残存価値/下取価格に置き換えて考えてもいい)を設定し、残価を除いた金額を分割返済するローンだ。

使用期間中に価値が減る金額だけを返済するから、利用者から見ればリースに似たローンともいえるだろう。返済期間を終えても車両は自分の所有にならないが、残価を除いた金額だけを返済するため、月々の返済額を安く抑えられる。

そして返済期間を終えた時には、

1.車両の返却

2.買い取り

3.再びローンを組み直して所有権が得られるまで返済を続ける

上記3パターンを選べることが多い(再ローンができない場合もあるので要注意)。

なお金利は車両価格のすべてにかかる。債務として負担するのが全額になるからだ。この理屈は残価設定ローンの成り立ちを考えると理解しやすい。

例えば6年間で車両価格のすべてを返済するフルローンを組んだとする。車両価格の全額を返済するから、当然に金利は車両価格のすべてにかかる。

そして3年を経過したところで、新車に乗り換えることにした。使ってきた車両の査定を受けると、査定額とローンの残存債務がちょうど同額になっている。

そこで車両を返却して残存債務と相殺させ、新車に乗り替える。このプロセスをローンの一種として確立させたのが残価設定だ。従って金利は車両価格全体にかかる。

同じ『残価設定型』でも金利は違う!!

残価設定ローンの仕組みはどれも基本的に同じだが、金利はメーカーや販売会社で異なる。時期によっても変動するから一概にはいえないが、車を大量に売りたい決算期などが近づくと、人気車には年率1.9%、2.9%といった低金利を適用することが多い。

注意したいのはフルローンとの金利の違いだ。残価設定ローンは2.9%の低金利なのに、フルローンは7〜8%の標準金利というケースがある。

そして低金利は、残価設定ローンの期間中だけに適用され、返済期間満了後に再びローンを組んで返済を続けようとすると、標準金利になってしまう。

このパターンでは、元金は減っても金利が上昇するため、ローンを組み直した後の方が月々の返済額が高くなることがある。

数年を経た車を所有しながら、返済額が増えたのでは損をした気分になるから、その車両は返却して改めて新車で残価設定ローンを組むユーザーが多い。メーカーや販売会社が残価設定ローンに力を入れる理由も、まさにこの点にある。

3〜5年後の返済期間が満了した段階で車両を返却してもらい、新車で改めて残価設定ローンを組んでもらえれば、新車が売れて素性のわかった良質な下取り車も手に入る。これはオイシイ話だ。

コメント

コメントの使い方