残価設定型で得なのは『低金利』で『高残価』な車

残価設定ローンを利用する時のコツは、中古車として販売しやすいリセールバリューの高い車種とグレードを選ぶこと。ボディカラーも人気色にする。そうすれば残価設定ローンの残価率(新車価格に占める残価の割合)が高くなり、月々の返済額を抑えやすい。

例えば新車価格が200万円で、3年後の残価率が50%であれば、単純にいうと3年間で100万円を返済する。しかし3年後の残価率が40%に下がると、60%に相当する120万円を返済せねばならない。月々の返済額も単純にいえば20%増額されてしまう。

つまり「低金利と高残価」が残価設定ローンの決め手だ。現金で購入して廃車にするまで使うなら、好きな車種を選べばいいが残価設定ローンは違う。「低金利と高残価」に合う車を選びたい。

メーカーや販売会社のホームページには「特別低金利」などと銘打って特定の車種を紹介していることがある。その多くは大量に売れる人気車だから、残価率も高く「低金利と高残価」に当てはまる

C-HRで検証!! 残価設定型と通常ローンはどっちがお得!?

そこで残価設定ローンとフルローンでは、月々の支払い額がどの程度変わるのかを算出してみたい。

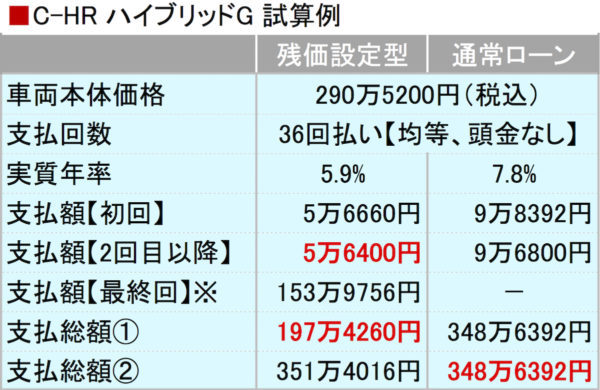

首都圏のカローラ店の場合、2017年8月の時点でトヨタC-HRハイブリッドG(290万5200円)を36回の均等払いで見積りすると、残価設定ローンの金利は、実質年率5.9%で初回の返済額は5万6660円だ。残りは5万6400円を34回で、最終回支払い額(3年後の残価)は153万9756円になる。

税込み価格ベースでも3年後の残価率が53%だから、C-HRはかなりの高残価といえるだろう。月々の返済額を抑えやすい。車両を返却する場合は最終回支払い額を除くため、返済総額は197万4260円だ。

いっぽう、通常のフルローンは金利が実質年率7.8%に高まる。残価設定ローンのような優遇はない。初回の返済額は9万8392円、2回目以降は9万6800円を35回返済する。総額は348万6392円だ。

つまり月々の返済額はフルローンだと9万6800円だが、残価設定を使えば5万6400円に抑えられる。比率に換算すれば58%に収まる。

残価設定ローンが適しているのは、預金を降ろしたりせずに、人気の高い新型車を乗り続けたいユーザーだ。高残価の車が好みに合う人に向いている。

ただし残価設定ローンを使い続けると、先のC-HRハイブリッドGの場合で、常に月々5万6400円の返済を続けていく。単純に10年分なら676万8000円だ。290万5200円を現金で購入して10年間にわたり廃車にするまで使うのと、どちらが魅力なのか。そこも考えたい。

『ここは要注意!!』残価設定型のリスク

また残価設定ローンは月々の返済額が少ないため、常に多額の債務を抱える。車両保険の加入は必須条件だ。

それでも契約から2年程度を経て、自損事故で廃車にすると面倒なことになる。車両保険金額は2年を経ると新車時に比べて下がるが、そこに債務の返済が追い付かないため、車両保険金額を全額ローンの返済に充当しても残債ができてしまう。

このほか返済期間が満了した時に大きなキズがあったり、規定の走行距離(1ヵ月当たり1000kmが多い)を超えると、1km当たり5〜10円くらいで精算金額が加算されるので注意したい。

従って残価設定ローンを利用するなら、走行距離も含めて、車両を借りている感覚で大切に使うことが求められる。

コメント

コメントの使い方