ナカニシ自動車産業リサーチ・中西孝樹氏による本誌『ベストカー』の月イチ連載「自動車業界一流分析」。クルマにまつわる経済事象をわかりやすく解説すると好評だ。第42回となる今回は、2025年2月に新たな中期経営計画を発表したスズキについて。超強気な計画から見えてくる青写真とは?

※本稿は2025年2月のものです

文:中西孝樹(ナカニシ自動車産業リサーチ)/写真:スズキ ほか

初出:『ベストカー』2025年4月26日号

■2030年度の経営目標 売上高8兆円 「超強気」の狙い

スズキは2025年度を起点とした6カ年の中期経営計画(中計)を発表しました。

実に、2030年度の経営目標は売上高が8兆円(今期計画5.7兆円)、営業利益は8000億円(同5900億円)、ROE13%を掲げ、絶好調と言って過言でない未来図へ気勢を上げました。この強気の背景と狙いを解説します。

企業は株主からの資本を預かって経営しており、投じられた資本に対するリターン(利益)の効率を測る尺度に株主資本利益率(ROE。当期純利益÷株主に帰属する資本)があります。

平均的な日本企業ならROEは10%もあれば立派ですが、スズキは2030年度に13%、2030年代初めに15%を目指す考えです。トヨタは将来的に20%を目指すと言われていますが、製造業として15%や20%というのは驚異的な効率なのです。

日本は企業統治指針(コーポレートガバナンスコード)を改訂し、株式の適切な見直しを推奨して、開示ルールを厳格化する「持ち合い構造ビッグバン」の最中にいます。金融機関と企業は持ち合い株を放出し、物言わぬ安定的な株主は姿を消し始めています。

その株を買い集め、会社経営に物言うアクティビストファンドが台頭し、セブン&アイホールディングスや富士ソフトの事例に見られように、企業は株主提案を受け入れ、買収提案を検討せざるを得ない状況に追い込まれます。

素晴らしい経営結果を生み出してきたスズキですが、資本の論理で見た時にふたつの大きな課題を抱えています。

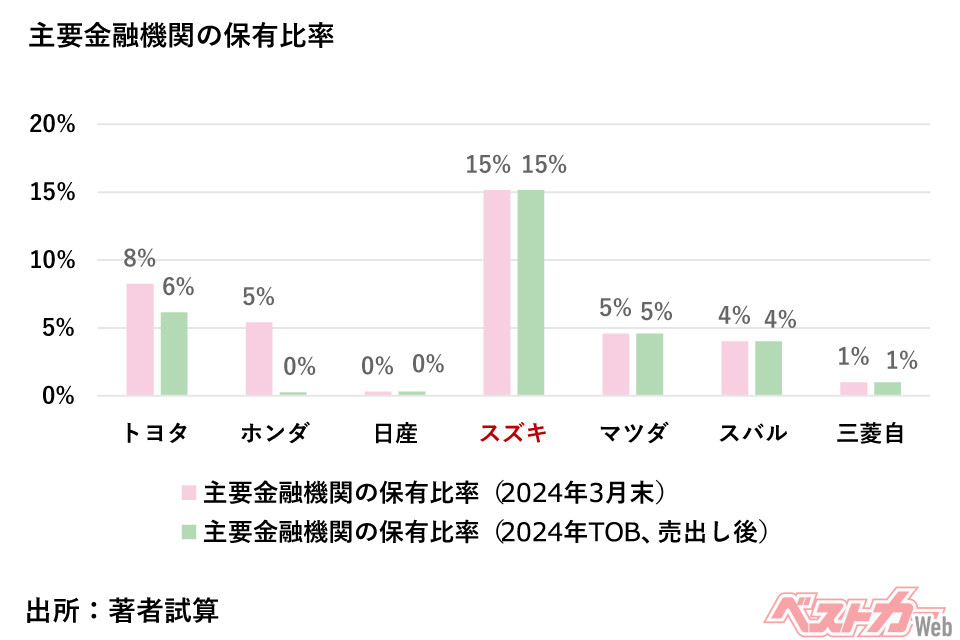

ひとつは、発行済み株式総数の15%を金融機関が保有していることです。今後、持ち合い解消が進むと株式が市場に放出され、物言うファンドなどに狙われやすくなります。

ふたつ目は、スズキの株式価値が非常に割安であることです。スズキのインド事業を司るのは、昨年逝去された鈴木修元会長が渾身の力で育てた子会社のマルチスズキです。

同社はインドの株式市場に上場しています。時価総額は実に6.2兆円に達しており、スズキは58%の株式を保有しています。スズキの時価総額は3.5兆円ですからマルチの保有価値を除いたスズキの残価価値はゼロとなってしまいます。

要するに国内の軽自動車や二輪車、船外機などのインド以外のスズキの事業価値が低評価に陥っているわけです。過去、こういった低評価を米国のアクティビストファンドに狙われたことがあります。現在の低評価は危険な状態と言えます。

50年前に潰れかかっていた浜松の中小メーカーを世界的企業に育て上げたのは、鈴木修流の質実剛健で中小企業精神を重んじた経営哲学です。

会社をあえて小さく弱く見せて、社員の慢心を戒め、生き残るために常に必死に戦い続ける。

しかし、それだけでは次の50年を持続的に繁栄させる企業にはなれません。

![スズキ[クロスビー]に足りないものって? [ソリオ譲り]で広いのにイマイチぱっとしない理由](https://img.bestcarweb.jp/wp-content/uploads/2025/03/24141915/81f7427ae182caed8986b987196e9305-600x412.jpg?v=1742793555)

コメント

コメントの使い方