2025年7月24日、三菱自動車は「2025年度第1四半期(4~6月)決算」を発表した。トランプ関税15%合意から大手自動車メーカーでは最初の会見となったが「影響はまだ不透明」とのことで、今後の展開(関税低下による利益増)に期待しつつ、今期投入予定の新型車への期待なども語られた。

文:ベストカーWeb編集部、画像:三菱自動車

今年の新型はあと2台「背の高い軽自動車」「OEMのコンパクトSUV(BEV)」

三菱自動車の第一四半期(Q1)決算が発表された。2025年4月からアメリカで発動した高関税(影響額-144億円)と為替変動差損(同-209億円)が直撃したかたちとなり、Q1の売上高は6,091億円(前年同期比-184億円/-3%)、営業利益56億円(同-299億円/-84%)、当期純利益7億円(同-288/-98%)と、前期比で大幅な減収減益となった。

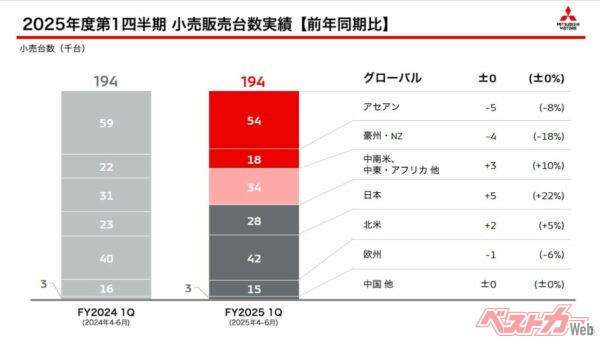

いっぽう販路の堅調さは健在で、グローバル販売台数は19万4,000台と前年同期とほぼ同水準を維持。アセアン市場での-5,000台、豪州・ニュージーランド市場の-4,000台を、日本市場の+5,000台、中南米・中東、アフリカ他市場+3,000台などでカバーしたかたちとなった。

地域別の収益を見ると、日本市場が売上1,492億円(+246億円)、営業利益22億円(+56億円)と回復基調。デリカミニやデリカD:5の堅調な売れ行きが市場を牽引。これに対し北米市場は販売台数こそ守ったものの、為替差損、関税影響、販売対策金の増加などが響いて売上減、営業損失30億円(–237億円)と苦戦を強いられた。

それでも為替や関税が依然不透明であること、「日米関税15%で合意」のニュースによる影響が不明確であることなどから、通期業績見通しは売上高で2兆9,500億円、営業利益1,000億円、当期純利益100億円、グローバル販売台数87万8,000台という見込みは「据え置き」とした。

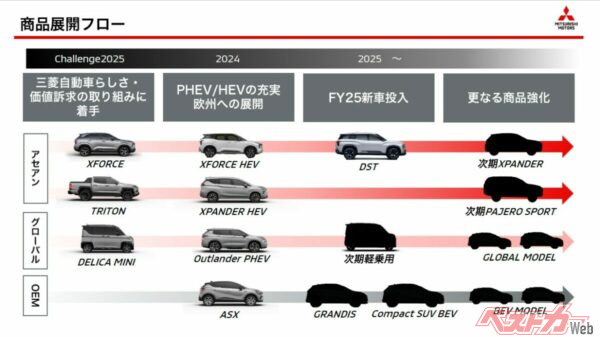

注目は記者との質疑応答。2025年5月に公表された2024年度決算報告には「FY25」における新型車の投入予定新型車資料に「4台」の記載があった。

このうち2台は「グランディス」(欧州)、「ディスティネーター」(インドネシア)で、どちらもQ1内に発表済みであり、そうすると残りは2台。この新型車への期待について記者から質問が飛ぶと(いやまあ当編集部員からの質問だったわけだが)、代表執行役副社長(営業担当)の中村達夫氏は「資料を細かく見ていただいて恐縮です」と前置きしつつ、以下のように答えてくれた。

「ご質問のとおり、今期はグローバルであともう2台の新型車を準備しております。細かいことまでは明らかにできませんが、シルエットやコンセプトは明らかにしております。一台は国内向けの、背の高い軽自動車。これは皆さまご存じのモデルかと思いますが、弊社としてはおおいに販売台数が期待できる新モデルとなります。

もう一台はBEVです。これはOEMではありますが、非常に三菱らしいスタイルを持つコンパクトSUVとなりますので、どうかご期待ください」

とのこと(こういう新型車情報をぐいぐい語っちゃう三菱自動車の攻めの姿勢、自動車情報専門メディアとしては応援し続けたい。きっと全国の三菱販売店スタッフも感謝しているはず)。

これは完全に当編集部の予想となるが、軽自動車は新型デリカミニ(もちろん国内投入)、コンパクトSUV(BEV)はルノー4 E-Tech ElectricのOEMで今期中に欧州市場へ投入…と考えられる。

会見では対米輸出や為替の(マイナス方向への)影響、それにより(アメリカ市場だけでなく)他のマーケットでの競争激化が繰り返し語られた。先ごろの「合意」報道により、対米関税はどうやら15%に落ち着きそうで、単純に計算すると(関税要因だけで)今期の残り3/4で三菱自動車の営業利益はざっと170億円ほど「浮く」ことになる。まだまだ不透明だし不安定要因、リスク含みではあるものの、朗報であることは間違いない。

徐々に復活しつつある三菱を応援するとともに、マザーマーケットである日本市場でのさらなる奮起に期待したい。新型車、期待しています。

コメント

コメントの使い方