2026年5月13日、日産自動車は2025年度(2026年3月期)の通期および第4四半期決算を発表した。ひと言でいえば「踏みとどまった」と言える内容だろう。グローバルでは関税やインフレ、世界情勢の不透明化という三重苦のなか、連結売上高は12兆79億円と前年比6,253億円の減収。当期純利益(損失)は-5,331億円にのぼる。数字だけ並べれば暗澹たる気分になるが、内側に確かな変化の芽が宿っていた。横浜のグローバル本社で会見に臨んだ日産のイヴァン・エスピノーサCEOは就任丸1年を迎え、記者に「日産は劇的に変化した」と語った。2026年度の営業利益目標は2,000億円。新型キックスや新型エルグランドを引っ提げて、いよいよ日産の反転攻勢が本格化する。

文:ベストカー編集局長T、画像:日産自動車、ベストカーWeb編集部

【画像ギャラリー】日産決算会見資料一覧……よくぞ踏みとどまった!(28枚)画像ギャラリー

厳しい外部環境のなかで守った「営業黒字」という最低ラインとその意味

2025年度の日産が置かれた経営環境は、並大抵ではなかった。通期の連結売上高は12兆79億円と、前年の12兆6,332億円から約6,000億円以上の減収。世界のグローバル市場でそれなりの規模を持つ自動車メーカーとして、これは決して小さな落ち込みではない。

そもそも日産自動車は、前々年度にあたる2024年度、期初は純利益3,800億円の黒字予測だったが期末に純損失6,709億円まで転落。心ない一部経済メディアから「日産消滅の危機」、「ホンダやホンハイに吸収されたほうがよかったがプライドが邪魔してできない」とまで言われた経緯がある。それがほんの1年半前だということを考えると、今回の決算は「よくぞ踏みとどまった」と言えるだろう。

では、日産はなぜ(純損失は-5331億円なれど)営業利益+580億円を確保できたのか。決算説明会に添付された「営業利益増減分析」のグラフが、その答えを視覚的に示している。

2024年度の営業利益698億円を基点とすると、まず為替が217億円のマイナス要因となった。これは主にトルコリラ安(-227億円)やタイバーツ安(-120億円)、ユーロ安(-68億円)による影響で、日本円に換算したときの価値が目減りした格好だ。原材料費も50億円の下押し要因となった。

そして最大の打撃が「関税」である。米国をはじめとした関税強化による影響は、2,860億円ものマイナスをもたらした。自動車業界に関わる者なら誰もが頭を悩ませているトランプ政権の関税政策が、日産の損益にこれほどまでに直撃している現実は、改めて重く受け止める必要がある。

さらに販売パフォーマンスも350億円のマイナスと逆風。主力市場の米国では販売奨励金(インセンティブ)が膨らみ、台数ベースでも苦戦が続いた。日本市場も前年比13.5%減の39.9万台と落ち込みが大きく、欧州も-9.7%と厳しかった。

こうした合計4,000億円超の逆風に対し、日産が対抗手段として積み上げたのが「モノづくりコストの改善」だ。購買コストの削減(+947億円)、生産費用の効率化(+298億円)、物流費の圧縮(+206億円)、規制対応・商品性向上(+37億円)、そのほか(+139億円)を積み上げ、モノづくりコスト全体として2,270億円もの改善を達成している。加えて一過性項目(+1,483億円)と為替以外のその他要因(+556億円)も貢献し、最終的に580億円の営業黒字を確保した。

数字だけを見ると「わずか580億円の黒字」と思うかもしれないが、2,860億円もの関税圧力を受けながら黒字を死守した事実は、再建プラン「Re:Nissan」が絵に描いた餅ではないことを意味している。

財務面でもう一つ注目すべき指標が、自動車事業フリーキャッシュフロー(FCF)の推移だ。通期累計では-4,808億円の赤字だったものの、下半期(第3・第4四半期合算)は1,120億円のプラスに転じた。これは前年下半期(第3四半期:-584億円、第4四半期:+2,639億円)と比較しても、第4四半期単体で2,106億円の黒字と健全な水準といえる。

「Re:Nissan」進捗レポート 固定費2000億円削減、7拠点閉鎖発表の重さ

2024年11月に発表された経営再建計画「Re:Nissan」は、コスト削減・市場商品戦略の再定義・パートナーシップ強化の3本柱からなる。今回の決算は、その1年目の通信簿である。

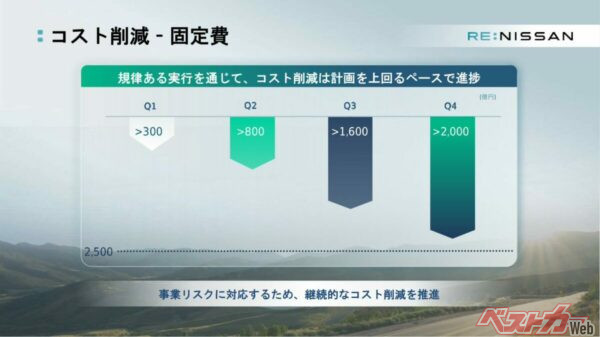

固定費削減については、目標の年間進捗2,000億円超に対し、実際にも2,000億円超を達成した。Q1(300億円超)→Q2(800億円超)→Q3(1,600億円超)→Q4(2,000億円超)と四半期を追うごとに着実に刻み上げたグラフは、計画通りの実行力を示している。なお変動費の削減も550億円を実現しており、変動費の削減アイデアは想定影響額ベースで2,700億円分(目標は2,500億円)がすでにパイプラインに積み上がっている状態だ。

生産拠点の再編においては、グローバル17拠点から10拠点への集約(「中国除き」で生産能力350万台→250万台)という大きな目標に対し、2025年度中に7拠点すべての発表を完了した。具体的には、アルゼンチン工場(Q1)、インド工場(Q1)、追浜工場(Q2)、日産車体湘南工場(Q2)、シバック工場(Q2)、COMP。AS(コンパス)工場・メキシコ(Q3)、ロスリン工場・南アフリカ(Q4)という顔ぶれだ。2026年度内には6拠点の統廃合を実行する計画だ。

なかでも追浜工場と日産車体湘南工場の閉鎖発表は、日本の自動車産業に携わる人々にとって衝撃的なニュースだった。追浜はマーチやキューブを生産してきた歴史ある工場であり、湘南工場もエルグランドやNV350キャラバンを手掛けてきた。これらの決断が、日産の生き残りのために避けられない選択だったという現実は、業界全体が深刻に受け止めるべきことだ。

日産は「痛み」を抱え続けている。それでも、この痛みを抱えて前へ進む。

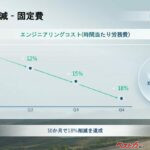

エンジニアリングコスト(時間当たり労務費)については、目標の20%削減に対し、Q4時点で18%削減を達成。プロジェクトのスケジュールに影響を与えることなく実現したという点は特筆に値する。また一般管理費(SG&A)の削減も計画通りに推移し、マーケティング効率は前年比14%改善した。

「日産は劇的に変化した」 エスピノーサCEO就任1年の率直な言葉

2025年4月に日産自動車CEOに就任したイヴァン・エスピノーサ氏は、今回の決算会見で就任からほぼ丸1年を迎えた。「この1年で何が変わったか?」という記者からの質問に対し、同氏は迷いなく「日産は劇的に変化しました」と答えた。

具体的には、「共通の目標を持つことにより、事業がスピーディになり、会社がまとまりました。特に過去数か月、経営がスマートになり、第3四半期から業績が上向いたことで従業員が自信を持って仕事に向かうことができています」と述べる。確かに第4四半期の営業利益681億円(利益率2.0%)という数字は、通期平均の0.5%を大きく上回るもので、下半期にかけて急速に体質改善が進んでいることを数字が裏付けている。

「お客様を笑顔にすることが日産の最大の目標です。日産はこれからさらにオープンな環境で議論し、経営し、スピーディな決断を繰り返して、お客様によりスマートな、よりよいクルマを届けてまいります」

このコメントが印象的なのは、ゴーン氏時代の「数字ファースト」的な経営哲学とは異なる温度感を持っているところ。リストラ・コスト削減を断行しながらも、「お客様の笑顔」という言葉を正面に据える姿勢は、企業文化の変革を目指しているように映る。もちろん言葉だけでは何も変わらない。それを問うのは、今後の新型車投入と販売台数の回復があってこそ。

現場のエンジニアたちは必死に「いいクルマを作ろう」と努力しているし、現場の営業マンたちは「いいクルマが出来れば何台だって売ってやる」と努力している。自動車情報専門メディアは、日産にはそういう力があると知っている。日産が面白くないとクルマ界は面白くならない。がんばれ。

2026年度予想は営業利益2000億円 日本市場で新型キックス&エルグランド投入、3万台増を狙う

2026年度(2027年3月期)の業績見通しについて、日産は連結売上高13兆円、営業利益2,000億円、当期純利益200億円を東京証券取引所に届け出た。2025年度の営業利益580億円から実に3.4倍超という大幅改善の見込みとなる。

この2,000億円改善の中身を「営業利益増減分析(2026年度見通し対前年)」から読み解くと、最大の押し上げ要因は「モノづくりコストの改善(+3,400億円)」となる。購買コスト削減だけで+2,150億円、生産費用の効率化で+950億円、物流費・その他で+100億円、規制対応・商品性向上で+50億円を積み上げる計画だ。販売パフォーマンスも+1,550億円の改善を見込む。台数・構成で+950億円、販売費用・価格改定で+600億円と、新型車投入による販売回復を見込んでいる。

一方の逆風要因としては、為替(-200億円)、原材料費(-850億円)、関税(+300億円とプラス転換の見込みだが不確実性大)、インフレ(-600億円)、一過性要因(-1,480億円、前年に積み上がった環境規制関連の一過性利益が剥落)、その他(-700億円)が挙げられる。関税については「関税影響を除く」という条件付きで営業利益・FCFの黒字化を明言しており、米国の関税政策次第では上下に振れる可能性がある点は注意が必要だ。

コメント

コメントの使い方