クルマの車両価格がどんどん上昇し続けるなか、購入の前倒しを検討している方も多いだろう。そこで気になるのはやはりローン。手軽なディーラーでローンを組むか、金利が安い銀行のマイカーローンを利用するか。結局どちらがお得なのかをおさらいしながら検証してみたい。

文/鈴木喜生、写真/写真AC

【画像ギャラリー】自動的にディーラーローン組んでないですか? (9枚)画像ギャラリー

「ディーラーローン」と「銀行ローン」

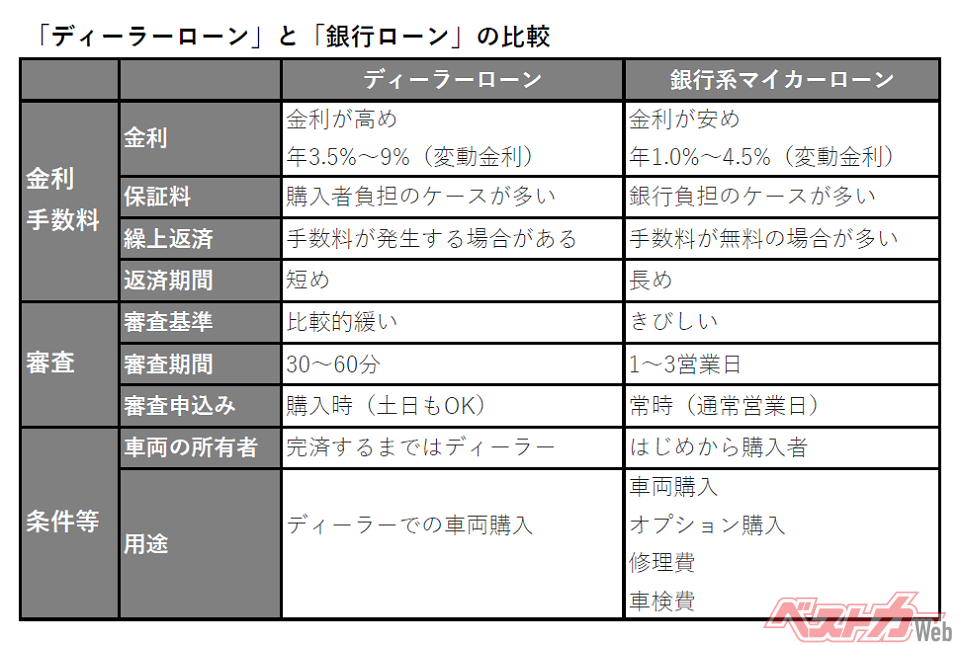

ご存じのとおりマイカーローンは主にふたつある。ひとつはクルマを購入するディーラーで紹介される「ディーラーローン」。もうひとつは銀行の「マイカーローン」だ。

ディーラーローンは、ディーラーが提携する信託会社やクレジットカード会社と契約することになる。銀行系のマイカーローンは都市銀や地方銀、信用金庫、損保会社など、あらゆる市中金融機関がサービスを提供している。

両者のメリットとデメリットをざっくりご説明すると、ディーラーローンのメリットは手軽さ。購入時にその場で申し込めば審査は1時間、または数十分で完了し、その基準も銀行と比べてゆるい。

一方、銀行ローンのメリットは、ディーラーローンよりも金利が低いこと。ざっと両者の変動金利を調べてみると(2022年10月中旬現在)、ディーラーローンの金利が年3.5%~9%程度なのに対し、銀行系マイカーローンは年1.0%~4.5%くらいだ。

銀行ローンの場合、保証料を銀行が負担してくれるケースが多く、繰り上げ返済の手数料も無料の場合が多い(ネットから申請してね、という条件付きの場合もある)。対して、ディーラーローンの場合は、保証料は購入者負担、繰り上げ返済には手数料がかかるというケースが多い。

ということで、ディーラーローンと銀行ローンの違いを一覧にまとめてみた。

地方銀行の低金利合戦も見逃すな!

金利の話題に触れたので、まずは「低金利」なサービスに言及してみると、銀行系のマイカーローンの場合、特に地方銀行の変動金利が安い。調べた限りでもっとも安かったのは、関東圏では栃木銀行の0.8%。その他、横浜銀行、千葉銀行、足利銀行なども軒並み1%を切っている。

都市銀行のマイカーローンの変動金利を見てみると、三菱UFJ銀行は1.5~2.45%(最長10年、最高1000万円)、三井住友銀行は4.475%(最長120カ月、最高300万円)と、地方銀行よりは少し高めの金利設定になっている。

しかし、もしあなたが同行で住宅ローンをすでに組んでいる場合、三菱UFJ銀行ではマイナス0.2%、三井住友銀行はマイナス1.5%の優遇金利を設定している。ご自身のメインバンクがどのようなサービスを提供しているかを、ぜひ調べていただきたい。

コメント

コメントの使い方