ナカニシ自動車産業リサーチ・中西孝樹氏による本誌『ベストカー』の月イチ連載「自動車業界一流分析」。クルマにまつわる経済事象をわかりやすく解説すると好評だ。第37回となる今回は、今年4月から9月までの中間決算が営業利益/最終利益ともに前年比90%超の減益となった日産について。なぜここまで落ち込んでしまったのか? 問題の「核」を読み解く。

※本稿は2024年11月のものです

文:中西孝樹(ナカニシ自動車産業リサーチ)/写真:日産 ほか

初出:『ベストカー』2024年12月26日号

■中間決算で営業利益/最終利益ともに前年比90%超の減益となった日産

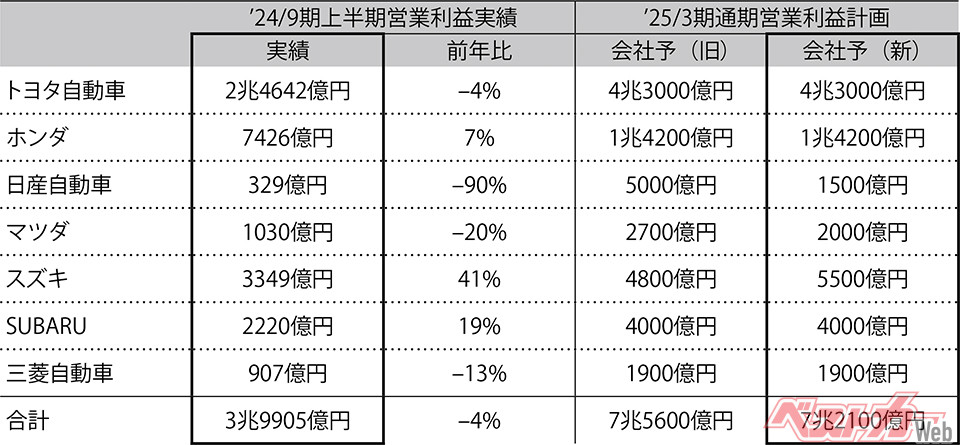

自動車業界の業績が転換点に差しかかっています。2024年度の上半期決算において、完成車7社合計の本業の儲けを示す営業利益は、前年比6%減の3兆9905億円に下落しました。

背景には、米国での競争激化に伴うインセンティブ(販売奨励金)の増加があります。トヨタは日野自動車の北米認証関連費用に2300億円、ホンダは品質費用に900億円と米国EV販売に対して500億円(通年では1000億円)もの追加インセンティブを計上しました。

日産自動車は大幅な下方修正を発表したに留まらず、今年3月に発表したばかりの中期経営計画を取り下げ、9000人のリストラを含めた構造改革を発表する大波乱の決算となりました。

上半期を1Q(4~6月期)と2Q(7~9月期)に分けてみると、1Qは7社合計で前年比13%の増益でしたが、2Qは19%の減益に転じています。8四半期連続で増益を続けてきましたが、2Qは重大な転換点となったわけです。

最大の要因はインセンティブ、いわゆる値引きの拡大です。

米国市場は決して不振ではなく、底堅い経済の下で順調に推移しています。ただし、コロナ禍での供給不足で枯渇した在庫水準はすでに正常化し、高止まりしてきた価格は急速に低下しています。

この大打撃を受けているのが日産です。

上半期の営業利益は前年比90%減の329億円に落ち込み、通期の営業利益予想は5000億円から1500億円へ下方修正したのです。中間配当は無配転落、期末配当もリストラ費用が精査できないことを理由に未定としています。当然、期末も無配となる公算大です。

日産を苦しめているのが販売台数不振とインセンティブの増加です。インセンティブ支出は1Qに1300億円、2Qに700億円、上半期合計で2000億円もの減益要因となり、同社の営業利益を吹き飛ばす結果となっています。

なぜ同社がこれほどインセンティブに苦しむのか。人気のハイブリッド車が米国にないことは確かな一因ですが、ローグ/エクストレイルを中心にコア市場で全般的に販売が苦戦し、世界各地域でインセンティブの増加に苦しんでいます。

背景は日産が自らの実力を読み誤った感が強いのです。

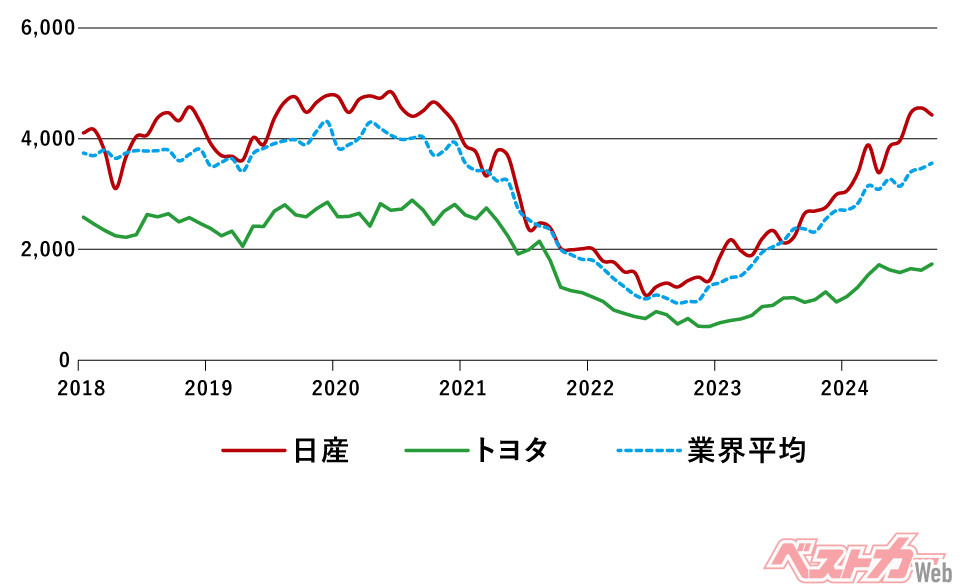

コロナ禍を受けての半導体不足で、日産は生産供給に最も苦戦したメーカーでした。販売台数はコロナ禍前の2019年度の493万台から2023年度には330万台に激減しました。

需給がタイト化した市場では販売価格は上昇し、インセンティブを多く使わずに販売できていました。日産はこれを自らの実力と受け止めてしまったと思われます。

しかし、価格が下落に転じた市場の中で、日産のインセンティブは市場平均を大きく超えて上昇しています。実力ではなく、追い風の参考記録でしかなかったわけです。

コメント

コメントの使い方何故、日産の減益に関する経済関係者の論評は小手先の内容ばかりなのでしょうか?

カルロス・ゴーンが逮捕された直後、当時の西川社長は、

「3年以内に全モデルを刷新する」

と発表しましたが、『株主』から足元を掬われ退任に追い込まれました。

その、『全モデル刷新』が実現していれば、日産は販売面で窮地に立たされず、経営難には至っていません。

何故、誰もそれを解説しないのでしょうか?

人災でしょうね。

ゴーンの問題ではなくその前から経営陣に致命的な問題があったのだけどそれに目を向けなかった事。

原状じゃ何をやっても解決しないだろうな。

事実上倒産してるんだから社長含め経営陣が変わらないなら潰せ

「捕らぬ狸の皮算用」売れもしないで200万台増を打ち出す。経営陣に身の丈知らずが多い。トヨタの市場占拠率は昔からそんなに変わっていません40%→50%(軽除く)一方の日産は40%近くの市場占拠率が今や20%弱。トヨタ以外のメ-カ-に食われただけ。