■全年齢補償の任意保険付帯タイプのサブスクは、若年層にお得感が高い

選ぶ時に気になるのは、サブスクと残価設定ローンで「どちらがトクか?」だろう。結論をいえば、ユーザーによって損得勘定が変わる。

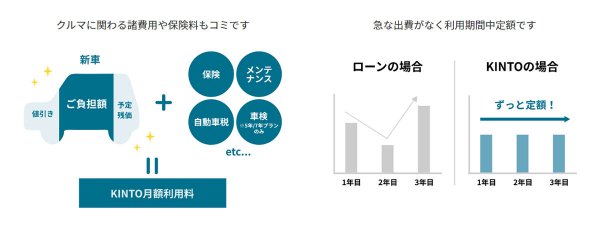

まずサブスクがトクするのは、家族限定特約などが付かない全年齢補償の任意保険(車両保険を含む)が標準付帯されているタイプだ。このメリットを活用できるユーザーが加入すると、残価設定ローンよりもサブスクが安くなる。

具体例を挙げると、契約者に運転免許を持った未成年の子供がいて、契約者の同意を得たうえで、子供が友人と一緒にドライブに出かける機会もあるとしよう。この時には運転を友人に交代することも考えられる。

この用途のために、子供の未成年の友人が交通事故の加害者になった時まで保険金が支払われる任意保険に加入すると、保険料がきわめて高くなってしまう。トヨタヤリスクロス2WD・1.5Gの場合、前述のコースで車両保険まで含めると、1年間の任意保険料は約20万円に達する。3年間なら60万円だ。

そしてヤリスクロス2WD・1.5Gを3年間の残価設定ローンで利用すると、3年分のローン返済額が128万5943円、税金+自賠責保険料+そのほかの各種諸費用が約18万円になる。これに3年間の任意保険料/60万円を加えると、残価設定ローンで3年間にわたって支払う総額は約207万円だ。

一方、ヤリスクロス2WD・1.5Gを3年間にわたってKINTOで利用した場合は、月々の支払い額は4万4550円だから、3年間(36カ月)であれば160万3800円になる。KINTOが約47万円安い。

任意保険を頻繁に使って等級が下がり、任意保険料の高騰したユーザーも同様だ。KINTOでは車両に付帯された任意保険を使うから、ユーザーの等級は使用料金に影響を与えない。高額な任意保険料を支払う必要がないから、損失も抑えられる。

逆に長期間にわたって任意保険を使わずに等級が高まり、なおかつ家族限定特約などを設けているユーザーは、任意保険料も大幅に安い。残価設定ローンの方がKINTOよりも出費を少なく抑えられる。現金購入であればさらに安くなる。

つまりKINTIOのような全年齢補償で限定特約を設定しない任意保険を付帯したサブスクでは、ユーザーの任意保険の加入方法により、損得勘定に差が生じる。未成年などのユーザーが運転する場合は、サブスクが明らかに有利だ。

■ホンダのサブスクは、残価設定ローンに近いシステムだが、違いは何か?

一方、ホンダの楽らくまるごとプランは、KINTOと違ってすべてのドライバーを対象とする任意保険を標準付帯していない。任意保険を含めることも可能だが、標準付帯ではないから、その分だけ使用料金も高くなってしまう。KINTOのように、若年層がトクをすることはない。

その代わりKINTOでは契約終了後に車両の買い取りはできず、必ず返却するが、ホンダの楽らくまるごとプランであれば買い取りも可能だ。要は楽らくまるごとプランは、残価設定ローンに近いサブスクになる。

契約方法も異なり、KINTOでは「KINTO株式会社」とネットを通じて行うが、楽らくまるごとプランは、残価設定ローンなどと同じく株式会社ホンダファイナンスの金融商品だ。

楽らくまるごとプランと、残価設定ローンの損得勘定はどうなのか。ホンダの販売店に尋ねると以下のように返答された。

「楽らくまるごとプランを利用される時は、販売店で契約する。メンテナンスリースだから、点検やパーツの交換費用まで含まれる。損得勘定を比べると、残価設定ローンが少しトクだ。特にリース料金に含まれるメンテナンス費用で差が付く。楽らくまるごとプランでは、ブレーキパッドの交換まで含まれて入念なサービスを行う。そのために1年間の走行距離が1万km以上のお客様でないと、いわば過剰な整備になってしまう」。

一般的にリースは、運営する側のリスク負担を多く見込む。そのために残価は少なめに設定する。

販売店によると「楽らくまるごとプランの残価は、残価設定ローンと同じで、リースの割には高い」とのことだが、標準付帯されるメンテナンスの内容はブレーキパッドにまで及ぶ。リースに多く見られる粗い使われ方を想定したメンテナンス内容だから、その分だけ料金も割高になった。

そうなると販売店では、楽らくまるごとプランをどのようなユーザーに推奨するのか? 「クルマ関連の不意な出費を抑えて、なるべくシンプルにわかりやすくしたいお客様に適する。クルマの費用を経費として計上したいフリーランスなどの職業にも向いている」。

なおリースを開始してからある程度の期間を経過した後、契約者の過失で全損事故などを発生させると面倒だ。車両保険金額(車両保険の支払限度額)が下がっていて、保険金を全額充当しても、債務が残る場合がある。

そこでこの差額を保険金に上乗せできる「リースカー車両費用特約」もあるが、納める保険料が高くなる。サブスクには相応のリスクと費用負担が生じることも考慮したうえで、ご自分のニーズに合ったタイプを選んでいただきたい。

コメント

コメントの使い方