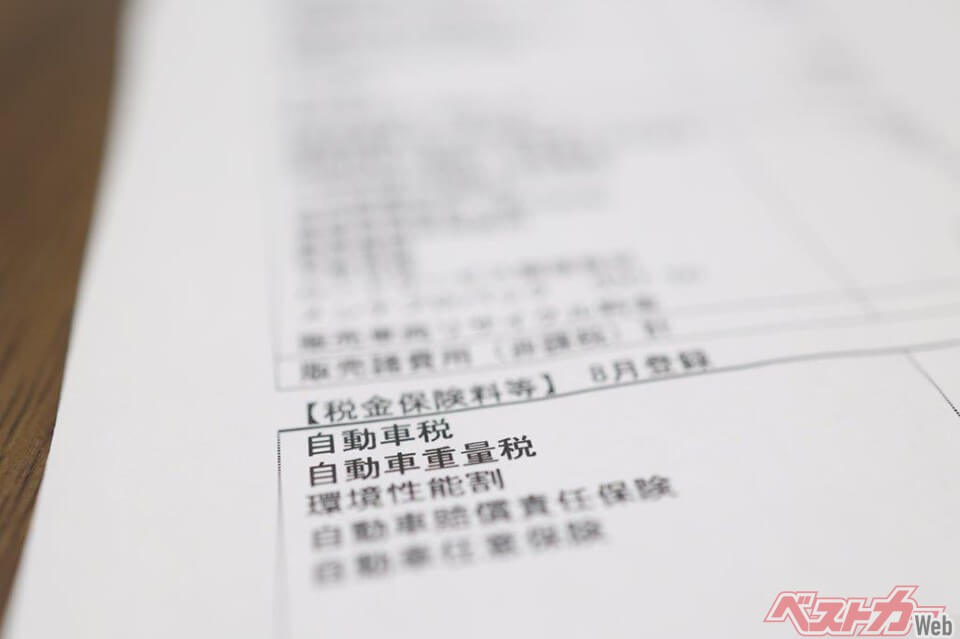

■自動車税/軽自動車税の増税

自動車税/軽自動車税は理屈のとおらない税金だが、新規登録から11年を経過したディーゼル車、13年を経過したガソリン車は、さらに増額される。ガソリン車の自動車税は約15%の増税で、エンジン排気量が1.6~2Lの場合、年額3万9500円だった税額が4万5400円に増える。

軽自動車税はさらに増税比率が高く、自家用軽乗用車の場合、13年を超えると従来の年額7200円から1万2900円に跳ね上がる。比率に換算すれば2倍近い増税だ。

先に述べたとおり公共の交通期間が未発達な地域では、年金で生活する高齢者が、日常的な移動のために仕方なく古い軽自動車を使う。そのような人達に、重税を課して苦しめているのが今の自動車税制だ。

増税の理由は、古い自動車は環境性能が低いというもので、環境性能の優れた新車に乗り替えさせることを増税の目的にしている。しかし古い自動車を廃棄したり、新車を製造/流通する段階でも二酸化炭素は排出される。新車の購入に伴う環境性能の向上が示されているわけではない。

また増税の背景には、エコカー減税や電気自動車の補助金も絡んでいる。減税や補助金によって新車の販売促進を行った代わりに、古い自動車を使う人達から高額な税金を巻き上げ、相殺する狙いもある。

今はコロナ禍で、新車への乗り替えができないユーザーが増えた。増税は困っている人達をさらに困窮させる悪法にほかならない。

増税は自動車税と軽自動車税に加えて、自動車重量税でも実施される。自動車重量税の増税は、新規登録から13年、さらに18年を経過した時にも行われる。

例えば車両重量が1001~1500kgの自家用乗用車の場合、継続車検時に納める2年分の自動車重量税は2万4600円だ。それが13年を経過すると3万4200円、18年では3万7800円に増える。後者の増税比率は、増税前に比べて54%多い。

そして日本自動車工業会は「日本の自動車関連の税金は世界一高い」などと指摘しながら、重税には触れようとしない。これでは日本自動車工業会は、ユーザーの味方を装いながら、本当は自動車をたくさん売ることしか考えていないことになってしまう。

高齢者が増税に負けて新車を買えば、自動車業界が潤う。新車を買えず増税に耐えれば、税収が確保される。自動車業界と国が結託することで、経済的に困窮しているユーザーを食い物にして、さらに苦しめている構図だ。

物事は何事においても、国と資本家にとって有利な方向へ進むが、自動車に関する増税は限度を超えている。この悪法は許されない。

■自動車重量税

自動車を購入したり継続車検を受ける時に納める自動車重量税は、13年/18年を経過した車両の増税以外にも、大きな問題を抱えている。それは税金として、課税する根拠をすでに失っていることだ。

自動車重量税は、1971年に道路特定財源として創設された。「自動車ユーザーは、道路の恩恵を多く受けているから、道路を建設したり維持する費用も負担すべき」という考え方に基づく。そこで自動車重量税が徴収され、少なくとも建て前としては、道路建設などに使われた。

ところが道路特定財源制度は、2009年に撤廃されている。その後は一般財源、つまり普通の税金として、さまざまな用途に使われている。そうなると自動車ユーザーは、所有するだけで、多額の税金を不当に徴収されるわけだ。

コメント

コメントの使い方