近年、力を入れて低金利にしていることなどもあって、新車購入で利用する人がとても増えているという「残価設定ローン」。

そして、この残価設定ローンの利用は、選ぶ車種によっては月々の支払いの負担が思っている以上に少ないケースもあって、そこが魅力になっているという。

そんな残価設定ローンの利用で、特にお得感がある車種はどれなのか? 基本的な残価設定ローンの説明や注意ポイントを含め、新車販売事情に詳しい小林敦志氏が解説する。

文/小林敦志

写真/TOYOTA、HONDA、NISSAN

【画像ギャラリー】日本の売れ筋、軽にミニバン、SUV!! 残設ローンは本当にお得か?

■残価設定ローンは3年後や5年後に買い替えするユーザー向き

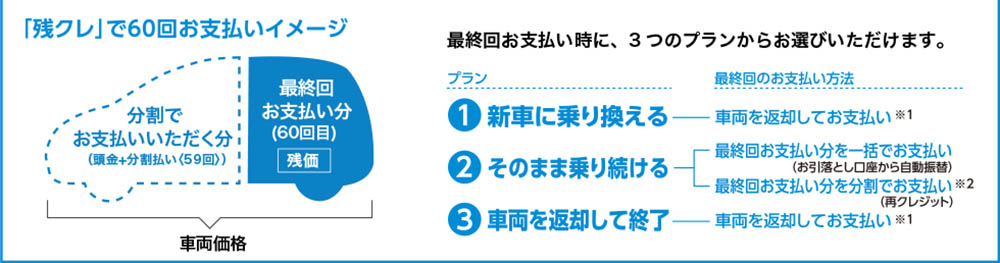

ここ最近は新車購入においてローンの利用が目立っている。しかも、その大半が残価設定ローンとなっている。設定した残価率に基づいて3年後や5年後の残価相当額を算出し、それを支払い最終回分として据え置くことで、月々の支払い負担が軽くなるというものである。

過去には“リース型ローン”などとも呼ばれたことからも、リースのメリットを採り入れたローンといっていいだろう。

残価相当分を据え置いた支払い最終回分の精算については、現金のほか、再ローンを組んで乗り続けることができるだけではなく、乗っている車両の返却や同メーカー車への乗り換えでも精算が可能となる。

つまり残価相当額分の現金を、乗っている車両との相殺によって手元に残すことができるのである。メーカーやディーラーとしては、この“浮いた分”を次の新車購入資金に回してもらうなどして、顧客を囲い込みたいという戦略的な部分も多いので金利も低めに設定されている。

ただ、残価設定ローンの利用には、月々の走行距離の上限が決められており、その走行距離をオーバーしたり、支払い最終回分の精算時には内外装の確認にあり、これで傷や汚れなどの減点が一定以上を超えると追加の支払いが発生する。

そのため、走行距離が10万㎞以上など過走行気味になるなど、クルマの使用がハードで傷が絶えないようなユーザーにはお薦めできない部分もある。

残価設定ローンではない、通常払いローンも用意されているが、いまでは残価設定ローンの利用が圧倒的に多くなっている。

昔は残価設定ローンに比べ、通常ローン金利はかなり高いものであった。しかし今では、ホンダでは一般的な残価設定ローンと同じ金利である3.5%となっているが、トヨタは残価設定ローンが4.5%なのに対し、6%と少々割高な金利設定となっていたりするなど、メーカーによって対応が異なるので、確認してもらいたい。

コメント

コメントの使い方