自動車ユーザーにとって身近ながら意外にわかりづらい存在なのが「車両保険」だ。

自賠責保険とは別に、“対物”といわれる相手のもの(車両・道路上の施設など)を壊した際の補償もカバーしてくれる車の任意保険は、大きく分けて「対人」(相手方への補償)、「対物」(電柱などを含めた他人のものの補償)、「傷害」(自車内の人の補償)、「車両」(自車)の4つに分かれる。

このうち、車両保険に入っていて“ガリ傷”と呼ばれるホイールの傷やガラスの飛び石といった比較的軽微な損傷をした時に「これって車両保険で直せるの? 保険を使って直した方が良いの?」と疑問に感じることもあるだろう。

そこで、本稿では現在筆者が所有する車の任意保険をお願いしている敏腕保険マンへの取材を参考に、車両保険にまつわる疑問を解説。車両保険が使える場合でも実は「使わないほうが得」というケースもあり、その使い方もなかなか難しい。

取材・文/永田恵一

写真:Adobe stock

車両保険は“2つのタイプ”で補償範囲も大違い!

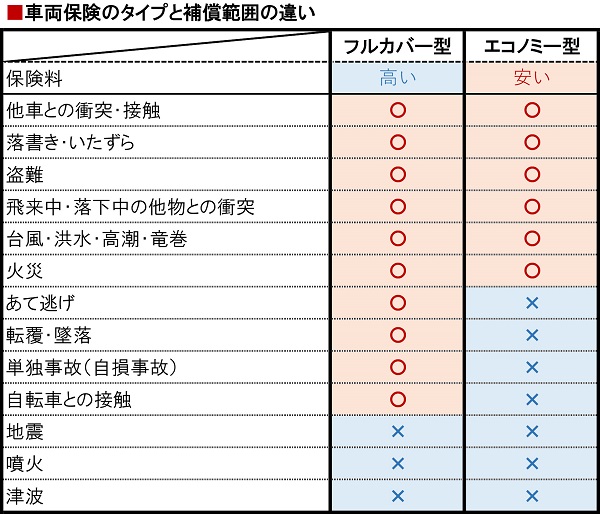

一般的な車両保険の例をもとに作成(「ベストカーWeb」調べ)。※細かい補償範囲は異なる場合もあります。保険会社・代理店等に直接ご確認ください

まず、知っておきたいのが、車の任意保険には“クラス”があり、それにより加入料金が大きく異なるということだ。具体的には加入者と車に分かれ、前者は「等級」、後者は「料率」(軽自動車以外の乗用車、つまり5ナンバーと3ナンバーの場合)と呼ばれる。

「等級」は基本的に6等級がスタートで、保険を使わなければ7、8、9等級といった具合に最終的には20等級あたりまで下がっていくが、保険を使うと5、4、3、2、1という風に上がってしまう。

では、等級によって何が違うのかというとズバリ料金で、6等級を基準にすると特に7、8等級あたりのはじめの頃は大きく下がり、20等級まで下がると約60%引きになる。等級が上がると料金は上がり、1等級になってしまうと約60%割増となる。

料率は車種(正確には車検証に記載される型式)によって対人、対物、傷害、車両それぞれの収入(=集まった料金)と支出(支払)を差引し、決まる。ザックリいえばスポーツ系や人気車といった事故や盗難の多い車種なら高く、大人しい性格の車種や不人気車なら安い傾向だ。

そこに保険でカバーされる対象年齢(その車に乗る一番若い人に合わせる必要がある。残念ながら若い人だと高い)や免責(自己負担金、免責を0円でなく何万円か付ければ保険料は安くなる)、各種特約(オプション)を総合したもので加入料金が決まる。

さて、本題の「車両保険」にはフルカバーと安価で俗にエコノミーと呼ばれる2つがある。

フルカバーは、自損事故(ガードレールに突っ込んだなどの自爆事故)を含め地震や津波などを除くたいていの車の損傷に使えるタイプ。

エコノミーは自損事故や当て逃げには使えないけれど、相手の車両やバイクがいる事故、盗難やいたずらなどには使えるタイプだ。

車両保険を付ける際にどちらを選ぶかは、予算や乗っている車種の加入時点での金銭的な価値やオーナーのドライビングスキルなどによって異なるので、担当者とも相談するべきだろう。この点を考えると加入時から担当者がいる店舗型の保険のメリットは大きい。

ホイール傷や飛び石で車両保険は使える?

いくら気を付けていても避けようのない飛び石。ガラスを修理・交換する場合は車両保険が使えるのか? そして、仮に使えるとしても使うべきなのか?

使えるか? ということでいえばフルカバーなら答えは「イエス」、エコノミーだとホイールのガリ傷は自損なので「ノー」だが、飛び石はガラスだけでなくボンネットなどでも“走っていれば避けようがない損傷”なので「イエス」となる。

しかし、「保険が使えるから安心、ドンドン使いましょう」というほど話は簡単ではない。というのは、保険を使うと等級が上がってしまい、翌年以降の料金が上がってしまうからだ。

具体的には対人、対物、傷害、車両保険の多くは3等級、盗難や飛び石といった大まかに言って自分に責任のない車両保険は1等級上がる。

また、保険を使った場合の総合的な支出には免責やその時点での等級なども複雑に絡み合う。例えば、20等級の人なら翌年以降の料金が上がる度合が少ない可能性もある。そのため、最終的な損得を主な判断材料に車両保険を使うべきかはケースバイケースとなる。

その判断は修理代がわかったら、自分の担当者に「何年かのスパンだとどちらが得ですか?」と尋ねるしかないだろう(もし担当者がそのくらいの回答を嫌がるようなら、即保険を乗り換えるべき)。この点だけでも、対面して相談できる人がいる店舗型の保険のメリットは大きい。

筆者の場合、バイクも含めて4台の愛車のうち車両保険に入っているのはファーストカーのトヨタ 86(2014年式)だけだ。残りの3台はそれぞれ大きな金銭価値がないので対人、対物、傷害の任意保険には入っているが、車両保険はエコノミーでも金銭的なマイナスの方が大きいと判断して入らず、何かあった時には自腹で安く直すか諦めればいいと割り切っている。

そのあたりを考えると、乗っている車の金銭的価値やローンを使っているなどの支払い方法などによって、車両保険の加入は慎重に考えるべきである。ローンがたくさん残っている車が盗難されて車両保険非加入なら大損害だろう。

コメント

コメントの使い方