■米国世論も分断している

トランプ大統領が目指すものは、関税による米国製造業の復権と、その歳入を用いた減税による米国経済の自立を両立させることです。

政権に就いた直後から矢継ぎ早にさまざまな関税政策を発表してきました。それぞれが矛盾をはらむ政策が乱立し、同政権の真意がどこにあるかを理解するのは難しかったのです。

関税を材料としての「ディール(取引)」を目的としているのか、原理的かつ思想的な米国製造業の復権を目指した「産業政策」に主眼が置かれているのか。前者であれば交渉次第で適応除外や税率軽減が図れるものです。一方、後者は原理的な産業政策であり、交渉の余地は小さいと考えなければなりません。

真意は4月2日の相互関税の内容で確認できたと考えます。トランプ政権は米国と世界との関わり方を本気で修正し、米国へ製造業を復権させることを目指しているようです。

米国国民の政策に対する意見は割れています。しかし、トランプ政権の支持率は意外に底堅く、その中で、現時点でトランプの関税政策は原理的な「産業政策」に傾いています。これを修正できる力は株式や債券市場からの圧力しかないでしょう。

関税発動を受けて急落する株価や米国債価格を懸念したトランプ政権は、相互関税の追加税率の開始を90日延期することを決定しました。

記事リンク

■日本車メーカーに甚大な影響を及ぼす

米国経済はリセッション(景気後退)リスクが高まっていると市場は見ているようです。米国新車需要は厳しさを増してくる可能性が高そうです。

関税費用の一部は価格に転嫁されます。価格上昇に応じた感応度だけでも5~10%程度の需要減少が懸念されます。そこにリセッションが追い打ちをかけるとなると大きな下落に見舞われそうです。

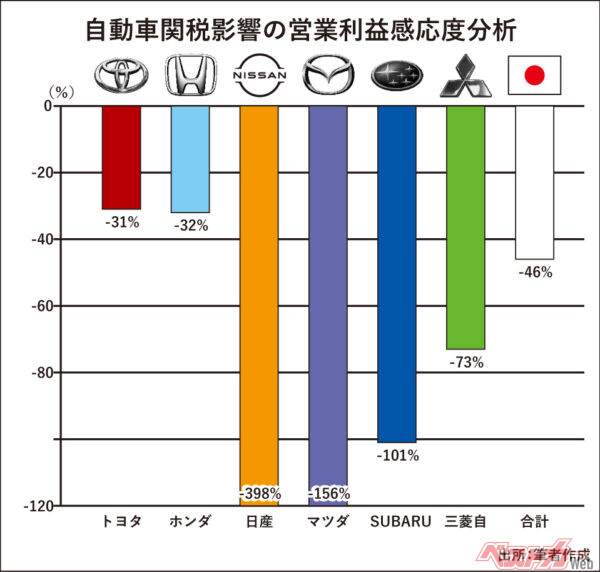

公布されている25%の自動車関税費用は日本車メーカー6社合計で3兆2467億円に達します。

何の対処もしなければ、トヨタ、ホンダは2024年度の本業の儲けを示す営業利益の30%強を失うことになります(上の図を参照)。日産、マツダ、SUBARUはそれぞれの営業利益の100%を超えることとなり、経営に甚大な影響を及ぼすでしょう。

ただし、自動車メーカーも多くの対抗策を打ち出してくることが予想されます。自らの固定費削減、価格転嫁、ディーラーやサプライヤーなどへの相応のコスト転嫁を実施するものと考えます。

2~3年以内に関税影響の半分程度を挽回することは可能と試算しますが、残りは構造的な収益体質の悪化となりそうです。

つまり、普遍的で構造的な関税対応が必要となります。コスト競争力を失うメキシコ工場の縮小、米国内での自動車生産能力の増強、カナダ・メキシコ・日本から米国への生産移管などを進めていくと考えます。

米国に代わる収益市場の育成、EV投資の削減と収益性に優れるハイブリッド車の一段の強化などを筆者は予想します。粗い数字ですが、60万~80万台程度は恒久的な米国への生産移管が進められると考えます。

問題はサプライチェーンです。自動車部品に厳しい関税がかかるため、単に米国での車両生産を増やすだけでは問題は解決できないのです。米国内に高い価値を有するサプライチェーンを構築しなければコストは下がりません。

しかし現在、裾野の広い米国のサプライチェーンへ投資し、労働力を確保することは非常に困難です。人件費のハイパーインフレーションを引き起こし、結局は非常にコストの高い部品になりかねないのです。これは現実を無視した政策の矛盾点です。

トランプ大統領が自動車の米国現地生産台数の拡大という「勝利」を手にしたいのであれば、メキシコの低コストのサプライチェーンを生かす政治的判断は不可欠のように筆者は感じます。自動車部品に課せられた高関税はどこかのタイミングで軽減措置が議論されると考えます。

コメント

コメントの使い方数字を無視した楽観視も多い中、現実をみた記事だと思います。ありがたいです

北米でのサプライ確立が急務ですが、現状極端に高い人件費のみならず、低い品質、一層多くなるストも大問題で、どれも実際の対策が非常に難しいです。それこそ米国自動車業界や製造業全体を変えないと解決はしない問題。

当然対策には動きつつも、トランプが投資家ほぼ全体からNOを突きつけられて大幅な軌道修正迫られることを祈るしかない現状…。