「日本の自動車ユーザーは、世界一高いレベルの税金を負担している」。2018年10月2日、トヨタ自動車の社長を務める豊田章男氏が、日本自動車工業会の会長としてコメントを発表した。

「世界一高いレベルの税金」というのは、購入後の保有段階で納める自動車税と自動車重量税のことだ。この金額がイギリスの2.4倍、ドイツの2.8倍、米国の31倍に達するとしている。

これまでも日本の自動車関連税は高すぎると言われてきたが、自工会会長がハッキリと言及するのは異例なこと。では、どの税金をどのように変えることで負担を減らせるのか? 現状も踏まえつつ、ユーザー視点で日本の自動車税制について4つの提案をしたい。

文:渡辺陽一郎

写真:編集部

【1】“二重課税”でもあるガソリンに関わる税の廃止

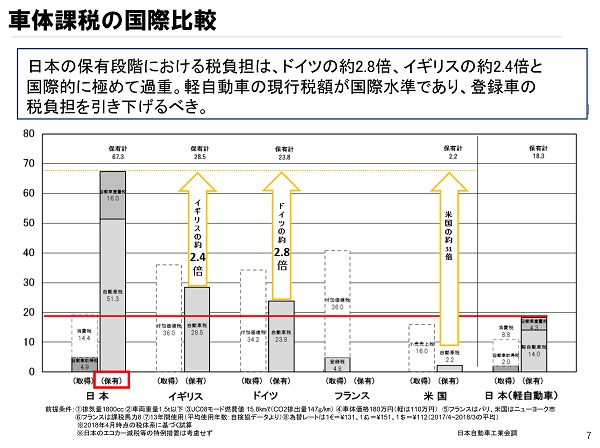

日本と欧米諸国の自動車に関わる税負担の違い。日本は特に保有、即ち「買った後」の税負担がネックだ。出典:自工会

日本の税金が「世界一高いレベル」とされる理由は、主に自動車税と自動車重量税が高いことに基づく。この2つの税金は高額だが、自動車に対する課税は、それだけにとどまらない。

まず、購入時に納める自動車取得税、購入時と継続車検時に納める自動車重量税、燃料価格に含まれるガソリン税/軽油取引税/石油税は、すべて道路の建設や整備に使う「道路特定財源」として設定された。

自動車ユーザーは道路の恩恵を多く受けるから、道路関連の費用も負担すべきという「受益者負担の原則」に基づいていた。

ところが道路特定財源制度は2009年に廃止され、すでに課税する根拠を失っている。それなのに今でも徴税が続き、一般財源として、幅広い用途に使われている。

つまり自動車ユーザーは、理由もないのに多額の税金を納めているわけだ。国による搾取で、違法性が伴うといっても大げさではない。

従って“元・道路特定財源”の自動車取得税、自動車重量税、ガソリン税/軽油取引税/石油税は、即座に廃止しなければならない。

これらの税金のうち、わかりにくいのがガソリン税を始めとする燃料に含まれる税金だ。

ガソリンには1L当たりガソリン税が53.8円、石油税が2.8円加算され、この2つの税金とガソリン本体価格に、8%の消費税を課している。税金に消費税を課すのだから、正真正銘の二重課税だ。

レギュラーガソリン1Lの価格は、2018年10月上旬時点で155円に高騰したが、ガソリン本体の価格はわずか86.92円だ。この金額にガソリン税:53.8円、石油税:2.8円、消費税:11.48円が上乗せされ、合計155円になる。つまりガソリン価格の内、44%は税金だ。

ガソリン価格が下がるとさらにその比率は増える。仮にガソリン価格が130円になると、税金は66.23円で、ガソリン価格に占める割合は50%を超える。

ディーゼル車が使う軽油の価格は、今は1L当たり134円だ。ガソリンと同様に計算すると、軽油本体の価格は91.55円になる。この金額に軽油取引税:32.1円、石油税:2.8円、消費税:7.55円が加わり合計134円になる。軽油価格に占める税金の割合は32%だ。

注目すべきはガソリンと軽油価格の違いだ。現時点でレギュラーガソリンの本体価格は86.92円だから、軽油の91.55円よりも安い。一般的にガソリンは価格が高く、軽油は安いとされるが、これはガソリン税が軽油取引税よりも高いことに基づく。本体価格は逆転してレギュラーガソリンが安い。

以上のように燃料に占める税金は法外に高く、しかも課税根拠がないから、即座に徴税を停止すべきだ。

コメント

コメントの使い方